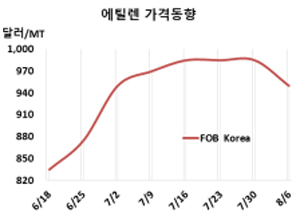

에틸렌(Ethylene)은 900달러대 후반을 버티지 못했다.

아시아 에틸렌 시장은 중국의 스팀 크래커 가동이 늦어지고 있으나 원료가격이 폭락한 영향으로 하락이 불가피했다.

에틸렌 시세는 8월6일 FOB Korea 톤당 950달러로 35달러 하락했으나 CFR SE Asia는 1005달러로 변동이 없었다. CFR NE Asia는 970달러로 35달러 떨어졌다.

국제유가가 8월6일 브렌트유(Brent) 기준 배럴당 70.70달러로 5.63달러 대폭락한 가운데 나프타(Naphtha)가 C&F Japan 톤당 675달러로 26달러, FOB Singapore 666달러로 33달러 대폭락했기 때문이다.

더군다나 중국까지 코로나19(신종 코로나바이러스 감염증) 팬데믹이 재연됨으로써 SM(Styrene Monomer)을 중심으로 다운스트림들이 구매를 서두르지 않고 있어 추가 하락할 가능성이 높게 나타나고 있다.

중국은 코로나19 사태에도 불구하고 산업 생산을 계속하고 있고 항구 운영도 정상적이나 확진자가 빠르게 증가하고 있어 불확실성이 커지고 있다. 중국 내수가격은 동부지역이 ex-tank 톤당 7200위안, 북부지역이 6660 -7200위안으로 수입가격 환산 975달러, 902-975달러를 형성했다.

특히, 중국은 Gulei Petrochemical이 8월8일 Fujian의 Zhangzhou 소재 에틸렌 80만톤 크래커를 신규 가동할 예정이었으나 기술적 문제로 8월14-15일로 연기했다. 다운스트림으로 EVA(Ethylene Vinyl Acetate) 30만톤, EO(Ethylene Oxide)/MEG(Monoethylene Glycol) 10만톤/70만톤, SM 60만톤을 가동하고 있다.

에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 8월6일 295.50달러로 손익분기점 250-350달러의 중간에 위치했다. (박한솔 선임연구원)