HDPE(High-Density Polyethylene)도 양극화 현상이 나타났다.

아시아 HDPE 시장은 코로나19(신종 코로나바이러스 감염증) 3차 팬데믹이 진행되면서 동아시아는 하락하고 인디아는 상승했다.

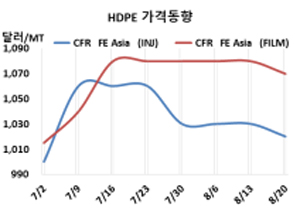

HDPE 시세는 8월18일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1020달러로 10달러, CFR SE Asia는 1060달러로 20달러 하락했으나 CFR S Asia는 1200달러로 40달러 폭등했다.

블로우몰딩(Blow-Molding)도 FEA는 1040달러, SEA는 1090달러를 유지했으나 SA는 1230달러로 30달러 급등했고, 필름(Film)은 FEA가 1070달러, SEA는 1110달러로 각각 10달러 하락했으나 SA는 1245달러로 25달러 상승했다.

동아시아는 코로나19 팬데믹이 말레이, 베트남, 인도네시아에서 중국으로 확산됨으로써 약세가 불가피했다.

반면, 인디아는 코로나19 팬데믹이 잠잠해지면서 록다운을 해제하고 산업생산을 독려함으로써 구매 증가로 이어지고 있다. 인디아는 성수기가 다가오는 가운데 가동중단이 겹쳐 급등현상이 나타났고 파키스탄도 강세를 유발하고 있난 것으로 파악된다.

그러나 릴라이언스(Reliance Industries)가 8월16일 가동 중단한 나고탄(Nagothane) 소재 PE 플랜트를 8월25일 재가동할 예정이어서 폭등세가 곧바로 폭락세로 전환될지 주목된다.

미국산은 4분기부터 본격 유입될 것으로 예상된다. 미국 플랜트가 정상 가동하고 있으나 컨테이너 부족으로 운송이 지연되고 있기 때문이다.

4분기에 엑손모빌(ExxonMobil)과 사빅(Sabic)이 합작투자한 텍사스 플랜트가 신규 가동하고, 2022년 1분기에는 쉘케미칼(Shell Chemicals)의 펜실베이니아 컴플렉스를 가동할 계획이다. (박한솔 선임연구원)