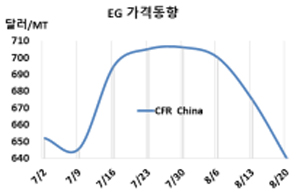

MEG(Monoethylene Glycol)는 600달러대 중반으로 급락했다.

아시아 MEG 시장은 동아시아에서 신규 플랜트가 가동을 앞두고 있는 가운데 타이완이 공급을 확대함으로써 급락이 불가피했다.

MEG 시세는 8월20일 CFR China 톤당 640달러로 35달러 급락했고 CFR SE Asia도 645달러로 35달러 떨어졌다.

신규 플랜트 가동을 앞두고 중국 수요기업들이 구매를 줄임으로써 공급과잉이 확대되고 있으며 코로나19(신종 코로나바이러스 감염증) 확산까지 더해지면서 중국 동남부 항구가 마비돼 수입수요 감소로 이어지고 있다.

중국 동남부 항구는 하역작업이 14일 정도 지연되고 있으나 중국 동부지역 항구의 재고량은 54만톤으로 1만-2만톤 증가한 것으로 파악된다.

중국기업들이 수요 부진에 대응해 가동률을 60% 수준으로 대폭 낮추었음에도 급락세를 막지는 못했다.

Gulei Refining & Chemical이 에틸렌(Ethylene) 80만톤 크래커와 함께 MEG 70만톤 플랜트를 신규 가동할 예정이기 때문이다. 나프타 크래커는 8월8일 가동 예정에서 8월14-15일로 연기됐고 MEG 플랜트는 8월 말까지 가동할 예정이다.

말레이에서도 페트로나스(Petronas)의 자회사 Pengerang Refinery & Petrochemical(PRefChem)도 2021년 말 조호르(Johor) 소재 MEG 75만톤 플랜트를 신규 가동할 예정이다.

한편, 타이완 포모사플래스틱(Formosa Plastics)의 자회사 난야플래스틱(Nanya Plastics)이 No.4 72만톤 플랜트를 12월부터 2022년 1월 말까지 2개월 일정으로 정기보수할 계획이다. 난야는 No.1 36만톤, No.2 36만톤, No.3 36만톤 플랜트를 포함 MEG 총 생산능력이 180만톤에 달한다. (박한솔 선임연구원)

이승춘

2021-08-26 18:10:54

평점 :