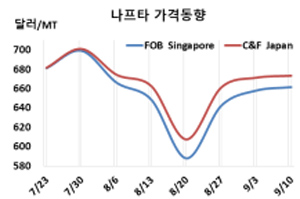

나프타(Naphtha)는 600달러대 후반이 한계로 거론된다.

아시아 나프타 시장은 국제유가가 배럴당 72달러대로 오름세로 전환됐음에도 불구하고 600달러대 중후반을 벗어나지 못했다.

나프타 시세는 9월10일 C&F Japan 톤당 673달러로 2달러 올랐고 FOB Singapore도 661달러로 3달러 상승에 그쳤다. FOB USG는 629달러로 9달러 상승했다.

국제유가가 9월10일 브렌트유(Brent) 기준 배럴당 72.92달러로 9월3일에 비해 1.85달러 급등했으나 석유화학기업들이 고공행진에 대한 부담으로 구매를 적극화하지 않으면서 소폭 상승에 머물렀다.

10월 일부 크래커들이 정기보수에 들어가는 것도 영향을 미친 것으로 판단된다.

다만, 미국 멕시코만을 허리케인 아이다(Ida)가 휩쓸면서 정유공장 여럿이 가동을 중단하거나 가동률을 낮춤으로써 당분간 미국산 유입이 줄어들 수밖에 없어 국제유가 변동에 따라서는 700달러를 돌파할 가능성이 제기되고 있다.

아시아는 매월 유럽·미국산 나프타 200만톤 이상을 수입해왔고 미국산이 50만톤을 상화한 것으로 파악되고 있다. 특히, 8월에는 페루산을 포함하면 미주산이 75만6000톤에 달했다.

LPG(액화석유가스)와 LNG(액화천연가스) 거래가격이 고공행진하고 있는 것도 부담으로 작용하고 있고, 에틸렌(Ethylene)과 나프타의 스프레드가 양호한 것도 나프타 강세를 유도하고 있다.

에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 9월8일 톤당 401.500달러에서 9월9일 392.375달러로 약간 하락했으나 손익분기점 250-350달러를 크게 웃돌고 있다. (박한솔 선임연구원)