HDPE(High-Density Polyethylene)는 전반적으로 오름세를 나타냈다.

아시아 HDPE 시장은 국제유가가 상승하고 있는 가운데 에틸렌(Ethylene)이 1100달러를 넘어섬에 따라 강세를 계속했다.

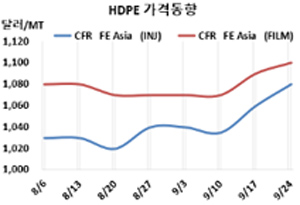

HDPE 시세는 9월22일 인젝션(Injection) 그레이드가 CFR FE Asia 1080달러, CFR SE Asia 1130달러로 각각 20달러 상승했으나 CFR S Asia는 1200달러로 전주에 이어 보합세를 형성했다. 블로우몰딩(Blow-Molding)은 FEA가 1060달러, SA가 1230달러로 보합세를 형성했으나 SEA는 1120달러로 10달러 상승했다. 필름(Film)은 FEA가 1100달러로 10달러, SEA가 1170달러로 20달러 상승했으나 SA는 1250달러로 보합세를 계속했다.

국제유가가 9월22일 브렌트유(Brent) 기준 배럴당 75.35달러로 상승하는 등 강세가 뚜렷해진 가운데 에틸렌(Ethylene)이 FOB Korea 1085달러로 1100달러 육박한 영향이 크게 작용했다.

중국 내수가격이 ex-works 톤당 8800위안으로 100위안 상승한 것도 영향을 미쳤다.

그러나 2022년에는 중국 경제의 불투명성이 확대되고 있는 가운데 한국이 PE 생산능력을 늘려 수출을 확대할 것이 확실해 공급부족이 줄어들 것으로 예상된다.

아시아 PE 시장은 중동과 한국이 수출을 확대하고 있는 반면 베트남, 중국, 인디아가 수입을 주도하는 구도가 변하지 않고 있다.

특히, 2022년에는 미국에서 엑손모빌(ExxonMobil)/사빅(Sabic) 합작 컴플렉스와 쉘(Shell)의 펜실베이니아 컴플렉스가 신규 가동하는 등 아시아 수출을 확대할 것으로 예상된다.

북미는 2022년 PE 공급과잉이 1000만톤으로 확대되는 가운데 유럽, 아시아, 중남미 수출을 확대할 것이 확실시되고 있다. 중남미는 공급부족이 200만톤에 달할 것으로 예측된다.

다만, 2022년에도 컨테이너 부족과 해상운임 강세를 계속될 것으로 예상돼 북미 수출의 변수로 작용할 것으로 판단된다. <박한솔 선임연구원>