HDPE(Hugh-Density Polyethylene)는 하락세가 뚜렷했다.

아시아 HDPE 시장은 국제유가가 초강세 현상을 계속하고 있음에도 불구하고 폭등에 대한 반발로 약세를 나타냈다.

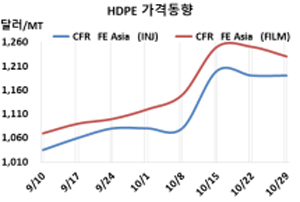

HDPE 시세는 10월27일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1190달러, CFR SE Asia도 1240달러로 보합세를 형성했으나 블로우몰딩(Blow-Molding)은 FEA가 1220달러로 20달러, SEA는 1280달러로 10달러 하락했고, 필름(Film)도 FEA는 1230달러로 20달러, SEA는 1290달러로 10달러 떨어졌다. 얀(Yarn) 그레이드는 FEA가 1220달러로 10달러 하락했으나 SEA는 1280달러를 유지했다.

국제유가가 배럴당 85-87달러 사이에서 등락하고 나프타(Naphtha)가 C&F Japan 톤당 800달러에 육박할 정도로 초강세 행진을 거듭하고 있음에도 불구하고 플래스틱 가공기업들이 폭등현상에 반발해 구매에 나서지 않고 있기 때문이다.

특히, 중국은 내수가격이 ex-works 톤당 9700위안으로 400위안 급락한 가운데 다롄(Dalian) 상업거래소에서도 2022년 1월물이 8895위안으로 403위안 급락했다.

하지만, 에틸렌(Ethylene)이 10월22일 CFR NE Asia 1200달러로 초강세를 계속함에 따라 마진이 악화돼 현물가격 폭락으로 이어지지는 않고 소폭 하락에 그쳤다. HDPE와 에틸렌의 스프레드는 톤당 젤 수준으로 적자가 120달러를 넘고 있는 것으로 분석된다. 특히, 메탄올(Methanol) 베이스는 적자가 톤당 193달러에 달하고 있다.

하지만, 중국 내수가격이 크게 하락한 영향이 머지않아 가시화될 것으로 예상돼 플래스틱 가공기업들은 구매에 신중을 기할 필요성이 제기되고 있다. (박한솔 선임연구원)