LLDPE(Linear Low-Density Polyethylene)는 전반적으로 폭락했다.

아시아 LDPE 시장은 국제유가가 70달러 수준에서 등락했음에도 불구하고 거래가 소강상태로 접어들면서 폭락했다.

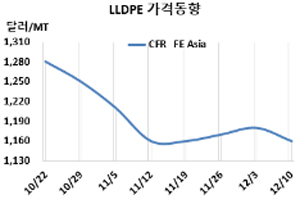

LLDPE(Linear Low-Density Polyethylene) 시세는 12월8일 CFR FE Asia가 1160달러로 20달러했으나 CFR SE Asia는 1220달러로 80달러 폭락했다. CFR S Asia도 1270달러로 30달러 급락했다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 1290달러로 60달러, SEA는 1370달러로 80달러, SA는 1550달러로 70달러 폭락했다.

플래스틱 가공기업들이 연말연시를 앞두고 재고 확충을 꺼려 구매를 늦추고 있는 가운데 공급이 증가하고 있기 때문이다.

다롄(Dalian) 상업거래소에서는 2022년 1월물이 ex-warehouse 톤당 8532위안으로 53위안 하락했고 중국 내수가격은 ex-works 톤당 8750위안으로 350위안 폭락했다.

중국이 전력난을 해소하기 위해 전력 공급을 제한하면서 자동차, 전기·전자, 건축자재, 섬유 등 산업 전반에 걸쳐 가동률이 떨어져 수요 감소로 이어지고 있는 것이 결정적 영향을 미친 것으로 파악된다.

인디아도 계절적 비수기가 겹쳐 폭락했으며 바이어들은 국제유가 흐름을 지켜보면서 관망하고 있는 것으로 알려졌다. 현지 공급기업들이 할인 공세를 펼치고 있으나 영향이 없었다.

해상물류 문제로 강세를 보이던 메탈로센도 공급 증가에 따라 일제히 폭락했다. 물류 문제는 여전해 공급이 제한적이지만 상당히 개선되고 있는 것으로 나타나고 있다.

2022년 아시아 PE 시장은 중국이 강력한 경제회복 정책을 펼쳐도 수입을 확대할 요인이 없는 반면, 한국이 신증설로 수출을 확대할 수밖에 없어 전반적으로 약세를 면치 못할 것으로 예상된다. 베트남, 중국, 인디아는 여전히 아시아 3대 수요 허브로 자리를 잡을 전망이다.

장기적인 관점에서 노동 집약적인 플래스틱 가공산업은 중국에서 베트남 등 동남아시아로 이전할 것으로 판단된다. <박한솔 선임연구원>