PP(Polypropylene)는 연속 상승했다.

아시아 PP 시장은 국제유가가 배럴당 110달러 초반으로 폭락했으나 중국의 정기보수 홍수로 수급이 타이트해져 상승했다.

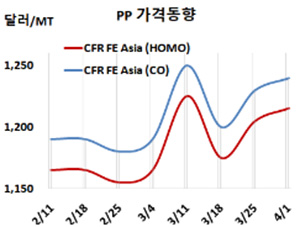

아시아 PP 시세는 3월30일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1215달러, IPP Film 및 BOPP는 1230달러, 블록 코폴리머(Block Copolymer)는 1240달러로 각각 10달러 상승했다.

CFR SE Asia는 라피아 및 인젝션 1380달러, IPP Film은 및 BOPP는 1395달러로, 블록 코폴리머 1410달러로 각각 10달러 상승했으나, CFR S Asia는 라피아·인젝션 1550달러, IPP Film 및 BOPP 1570달러, 블록 코폴리머 1620달러로 변동이 없었다.

국제유가가 브렌트유(Brent) 기준 배럴당 113.45달러로 폭락했으나 프로필렌(Propylene)이 FOB Korea 1250달러, CFR China 1190달러로 10달러 상승했기 때문이다.

중동기업들은 4월 중국에 공급하는 호모(Homopolymer) 그레이드에 대해 CFR 1180-1250달러를, 베트남에 공급하는 라피아·인젝션 그레이드는 CFR 1350-1410달러를 요구했다.

중국 North Huajin Chemical이 판진(Panjin) 소재 No.2 PP 5만톤 플랜트를 3월25일부터, Dongming Hengchang Petrochemical은 Heze 소재 PP 20만톤 플랜트를 3월28일부터 정기보수하고 있는 것도 영향을 미쳤다.

싱가폴의 The Polyolefin Company(TPC)는 Ayer Merbau 소재 PP 22만톤 플랜트를 3월26일부터 정기보수하고 있고, 베트남의 Nghi Son Refinery & Petrochemical(NSRP)은 기술적 문제로 Nghi Son 소재 PP 40만톤 플랜트의 가동을 중단했다.

인디아에서는 HPCL-Mittal Energy가 Phulo Khari 소재 PP 44만톤 플랜트 가동률을 낮추었다.

반면, Lihe New Material & Technology는 3월12일 정기보수로 가동 중단했던 Cangzhou 소재 PP 30만톤 플랜트를 최근 재가동했고, 효성비나화학(Hyosung Vina Chemical)은 2월 가동을 중단한 베트남 No.2 PP 30만톤 플랜트를 PDH(Propane Dehydrogenation)와 함께 재가동했다.

중국 내수가격은 Yangtzi Petrochemical이 톤당 9400위안, Shanghai Petrochemical은 9000위안, 나머지는 8800-8950위안 수준을 제시했다. <박한솔 책임연구원>