SCC, 석유화학은 탄소중립형으로 전환 … 농약‧의약 M&A 확대

스미토모케미칼(SCC: Sumitomo Chemical)이 2022-2024년 추진하는 중기 경영계획에서 헬스케어 사업을 강화한다.

스미토모케미칼은 의약품 부문에서 매년 2000억엔대 수익을 올려온 항정신병 약물 Latuda의 미국 독점판매가 2023년 2월 종료됨에 따라  수익성 하락이 우려되고 있으며, 신규 중기 경영계획 기간에 V자 회복을 위해서는 직전 3개년 계획에서 추진했던 의약‧농약 분야 대규모 인수합병(M&A) 결과가 수익으로 이어져야 할 것으로 판단되고 있다.

수익성 하락이 우려되고 있으며, 신규 중기 경영계획 기간에 V자 회복을 위해서는 직전 3개년 계획에서 추진했던 의약‧농약 분야 대규모 인수합병(M&A) 결과가 수익으로 이어져야 할 것으로 판단되고 있다.

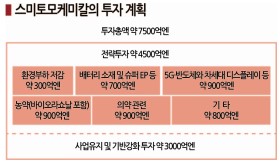

스미토모케미칼은 앞으로 3년 동안 1조3000억엔을 투자해 반도체, 자동차 배터리용 고기능 소재 생산을 확대하고 천연물 베이스 농약 사업 인수에 나설 계획이다.

석유화학은 탄소중립 실현을 위해 차세대형 기간화학제품으로 혁신하고 그린 투자를 적극화할 방침이다.

사업구조 개혁을 통해 매출액을 2021회계연도(2021년 4월-2022년 3월) 추정치 2조7100억엔에서 2024회계연도에는 3조500억엔으로, 영업이익은 2450억엔에서 3000억엔으로 확대해 사상 최대치를 달성하는 것을 목표로 하고 있다.

Latuda 독점판매가 종료되면 영업이익이 2023회계연도 기준 1500억엔 정도로 급감할 것으로 예상됨에 따라 2024회계연도에 최대 영업이익을 달성할 수 있도록 다양한 시나리오를 준비하고 있다.

농약 부문은 2024회계연도 코어 영업이익이 840억엔으로 2021회계연도에 비해 약 2배 폭증함으로써 수익성 개선을 견인할 것으로 기대하고 있다.

대규모 인수합병을 통해 기반을 강화한 중남미와 인디아를 중심으로 판매량이 늘어나고 미생물 농약 등 바이오라쇼날 사업도 인수합병을 실시해 매출액을 500억엔 이상으로 늘릴 계획이다.

다만, 의약품 부문은 최근 인수한 전립선암 치료제가 Latuda의 자리를 채울 수 있을지 우려되고 있다.

스미토모케미칼은 수익성 개선은 물론 탄소중립과 생태계 보전 등 그린 트랜스포메이션(GX)을 추진하기 위해 사업 포트폴리오 전환을 가속화할 계획이다.

전체 투자액 1조3000억엔 가운데 약 7500억엔은 설비투자 및 투‧융자에, 인수합병에는 의약품 3200억엔을 포함해 8800억엔을 투입함으로써 직전 중기 경영계획 기간 달성했던 개선 흐름을 이어나갈 방침이다.

성장투자는 5G(5세대 이동통신) 및 반도체 소재, 전기자동차(EV) 배터리 분리막, EP(엔지니어링 플래스틱), 바이오라쇼날 등 농약·의약품 등을 중점 분야로 설정해 진행하며 각각 700억-900억엔을 투자한다.

배터리 소재는 에히메(Ehime)에 하이니켈계 양극재 실증설비를 건설함으로써 본격적인 시장 진출에 나서고, 반도체 소재는 ArF(불화아르곤) 레지스트 생산능력을 2024년까지 2019년의 약 2.5배로 확대하는 것은 물론 최첨단 프로세스인 EUV(극자외선) 레지스트 개발을 추진할 방침이다.

석유화학 부문은 탄소중립을 위해 화석연료에 의존하지 않는 비즈니스 모델로 혁신하고 소재를 공급한다는 의미에서 에센셜 케미칼즈 부문으로 명칭을 변경한다.

MR(Material Recycle), CR(Chemical Recycle), 수소 제조 등 기술 개발에 약 300억엔을 투자해 일본과의 일체운영으로 전환한 싱가폴 석유화학기지에 도입하는 방안을 검토하고 있다.

배터리 소재 등 환경부하 저감에 기여하는 신제품은 매출액을 2030년까지 1조2000억엔으로 현재의 2배 이상 확대하는 것을 목표로 하고 있다.

디지털 혁신 분야에서는 비즈니스 데이터 분석가 등 관련 인재 100-150명을 육성하고 3년 동안 디지털 트랜스포메이션(DX) 관련 700억엔을 투자한다.

재무지표는 이전부터 사용하고 있는 ROI(투자이익률)를 중시하며 2021회계연도 잠정치인 5.7%에서 2024회계연도에는 7.2%로 높일 계획이다.

2024회계연도까지 400억엔의 자산을 매각해 2019년부터 총 1000억엔의 자산을 매각하는 방안을 검토하고 있다. (K)