범용제품 중심으로 중국기업 영향 확대 … 일본기업, 협업체제 대응

디스플레이 소재는 중국이 LCD(Liquid Crystal Display) 시장을 장악함에 따라 중국기업과의 연계가 강화되고 있다.

미츠비시케미칼(Mitsubishi Chemical)과 JSR은 중국 사업장을 운영하고 있으며 최근 Changzhou Tronly와 협업에 나서며 추가 수요 확보에 박차를 가하고 있다.

미츠비시케미칼은 Changzhou Tronly에게 컬러 레지스트 잉크 기술을 라이선스할 계획이다.

입경이 통일된 안료 나노 분산액을 제조하는 기술로 기존에도 중국 현지 소재 생산기업을 통해 위탁생산해 쑤저우(Suzhou)의 컬러 레지스트 공장에서 사용하고 있으며 라이선스 사업을 통해 수익성을 확대할 방침이다.

JSR은 Changzhou Tronly에게 생산을 위탁하고 있으며 위탁생산제품 및 원료 관리 운영을 추진할 합작법인 설립을 검토하고 있다.

JSR은 LCD 패널용 배향막과 절연막에서 글로벌 시장의 50%를 차지하고 있으며 보호막 시장에서도 상당한 영향력을 확보하고 있다. 현재 창수(Changsu) 생산기지에서 절연막, 보호막, 스페이서, 컬러 레지스트 등을 생산하고 있으며 그동안 중국사업 확대를 주도했던 상하이(Shanghai) 디스플레이 사업본부와 신규 합작법인을 통해 현지화에 속도를 낼 방침이다.

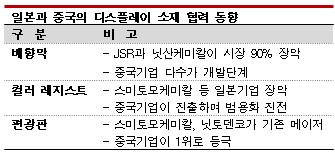

컬러 레지스트 분야에서는 Nippon Steel Chemical & Material(NSCM)이 중국기업에게 블랙 레지스트 기술을 라이선스했고, 일본과 타이완에서 컬러 레지스트를 생산하고 있는 Toyo Visual Solutions 역시 중국 생산을 위한 시장 조사를 진행하고 있어 최대 메이저인 스미토모케미칼(Sumitomo Chemical)의 움직임에 관심이 집중되고 있다.

컬러 레지스트는 대다수 일본 화학기업들이 생산하고 있고 중국기업까지 포함하면 생산기업 수가 10사 이상이기 때문에 경쟁이 치열할 것으로 예상된다.

배향막은 기술적 난이도가 높고 중국기업들의 진출이 늦었기 때문에 일본기업들이 주도권을 잡고 있다.

JSR, 닛산케미칼(Nissan Chemical) 등 2대 메이저는 기술 누출 리스크를 우려해 중국에서 배향막을 직접 생산하지 않았으나 최근 시장의 중심이 중국으로 전환되며 변화가 나타나고 있다.

JSR은 Changzhou Tronly와 일부 범용 배향막 분야에서 협업할 예정이고 범용제품은 현지에서 생산할 가능성도 열어두고 있으며, 닛산케미칼은 2018년 쑤저우에 불량 해석을 위한 기술센터를 설치하고 기술 지원체제를 확립한데 이어 현지생산을 시작할 적절한 시기를 모색하고 있는 것으로 알려졌다.

편광판은 기존 메이저였던 닛토덴코(Nitto Denko)가 2017년 Hangzhou Jinjiang Group에게 생산기술을 라이선스했으나 현재는 현지기업들이 잇따라 진출하며 중국이 글로벌 시장 성장을 견인하고 있다.

옴디아(Omdia)는 2025년 글로벌 편광판 생산능력의 60%를 중국이 장악할 것으로 예상하고 있으며, 닛토덴코와 스미토모케미칼 등 일본 편광판 생산기업들은 범용시장을 피해 하이엔드 전략으로 전환하고 있다.

2021년에는 호야(HOYA)가 세계 최대 패널 생산기업인 BOE와 충칭시(Chongqing)에 합작법인을 설립하고 LCD 패널용 포토마스크 생산능력 확대를 결정한 바 있다.

BOE 등 중국 LCD 패널 생산기업들은 앞으로도 시장점유율을 계속 확대해 2022년에는 중국 패널 생산기업의 출하량이 세계 전체의 65%를 차지할 것으로 예상된다.

디스플레이 소재 생산기업들은 수요기업인 패널 생산기업들이 중국에 집중되면서 중국기업과의 경쟁이 확될 것으로 예상하고 하이엔드 전략으로 대응하는 한편 범용 분야에서는 중국기업과 연계함으로써 경쟁력 유지에 총력을 기울이고 있다. (강윤화 선임기자