PP(Polypropylene)는 하락폭이 커지고 있다.

아시아 PP 시장은 국제유가가 배럴당 110달러를 돌파했으나 원료가격 하락과 수요 부진이 겸쳐 하락세가 가속화하고 있다.

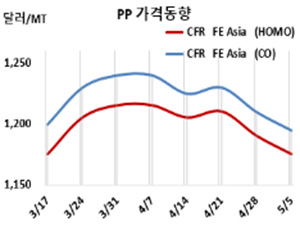

아시아 PP 시세는 5월4일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1175달러, IPP Film 및 BOPP는 1185달러, 블록 코폴리머(Block Copolymer)는 1195달러로 각각 15달러 하락했다.

CFR SE Asia는 라피아 및 인젝션 1315달러, IPP Film은 및 BOPP는 1330달러, 블록 코폴리머 1345달러로 각각 20달러 하락했고, CFR S Asia는 라피아·인젝션 1465달러, IPP Film 및 BOPP 1485달러, 블록 코폴리머 1535달러로 각각 15달러 떨어졌다.

국제유가가 5월4일 브렌트유(Brent) 기준 배럴당 110.14달러로 급등했으나 프로필렌(Propylene)이 5월3일 FOR Korea 1165달러로 20달러, CFR China 1135달러로 10달러 하락했기 때문이다.

중동은 5월 말/6월 초 중국에 공급하는 호모 그레이드에 CFR 1150-1200달러를, 베트남에는 CFR 1280-1350달러를, 인디아에는 CFR 1450달러 수준을 요구했다.

중국 무역상들이 인디아 및 동남아시아 오퍼가격보다 낮은 수준으로 재수출하고 있으나 바이어들은 수요부진으로 중동산보다 경쟁력 있는 중국 무역상들과의 거래에 관심을 나타내고 있는 것으로 알려졌다.

인디아 릴라이언스(Reliance Industries)는 내수 공급가격을 kg당 5루피 인하했고, 5월1일부로 PP에 대한 가격보호를 철회됐다.

중국 내수가격은 Yangtzi Petrochemical이 톤당 9400위안, 나머지는 8600-9150위안을 제시했다.

중국 Zhejiang Petroleum & Chemical(ZPC)은 저장성(Zhejiang) 소재 No.1 45만톤 플랜트를 4월25일, No.2 45만톤 플랜트는 5월1일 정기보수에 들어갔다. Sinopec Maoming Petrochemical도 광둥성(Guangdong) 소재 No.1 17만톤 플랜트를 4월26일부터 정기보수하고 있다. 반면, Wanhua Chemical은 4월24일 정기보수에 들어간 얀타이(Yantai) 소재 30만톤 플랜트를 최근 재가동했다.

베트남의 Nghi Son Refinery & Petrochemical(NSRP)은 2022년 초부터 시작된 재정난 및 기술적 결함으로 가동률으 낮추었던 37만톤 플랜트를 5월 중순부터 정상 가동할 예정이다.

한편, 콜롬비아의 Esenttia은 4월 말 정기보수에 들어간 Cartagena 소재 25만톤 플랜트를 최근 재가동했으나, 라이온델바젤(LyondellBasell)이 루이지애나 PP 플랜트에 대해 불가항력을 선언했고 Total Energies도 첨가제 공급부족으로 불가항력을 선언했다. <박한솔 책임연구원>