PP(Polypropylene)는 폭락과 대폭락 현상이 동시에 나타났다.

아시아 PP 시장은 원료가격이 장기간 하락하고 있는 가운데 플랜트 가동중단이 속출하고 있음에도 수요 부진으로 하락세가 심화되고 있다.

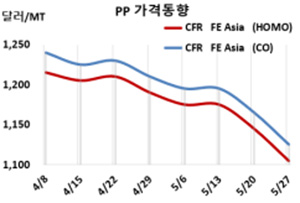

아시아 PP 시세는 5월25일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 1105달러, IPP Film 및 BOPP는 1115달러, 블록 코폴리머(Block Copolymer)는 1125달러로 각각 40달러 폭락했다.

CFR SE Asia는 라피아 및 인젝션은 1220달러, IPP Film 및 BOPP는 1230달러, 블록 코폴리머 1245달러로 각각 60달러 폭락했다. 특히, CFR S Asia는 라피아·인젝션 1295달러, IPP Film 및 BOPP 1315달러, 블록 코폴리머 1365달러로 각각 70달러 대폭락했다.

국제유가가 5월25일 브렌트유(Brent) 기준 배럴당 114.03달러로 올라섰으나 프로필렌(Propylene)이 5월24일 FOR Korea 톤당 1065달러로 65달러, CFR China 1040달러로 55달러 폭락했기 때문이다.

에쓰오일은 5월19일 폭발사고로 온산 소재 PP 40만5000톤 플랜트 가동을 중단했다. 중국 Sinopec Luoyang은 Luoyang 소재 No.2 PP 14만톤 플랜트를 5월 18-27일 일정으로 정기보수에 들어갔고, Shanghai SECCO Petrochemical은 상하이(Shanghai) 소재 28만톤 플랜트를 5월23일 정기보수에 들어가 6월 초 재가동할 예정이다. Jinneng Science & Technology는 3월16일 가동을 중단한 산둥성(Shandong) 소재 45만톤 플랜트를 5월 재가동할 예정이었으나 6월로 연기했다. 사우디 YANPET은 5월27일 얀부(Yanbu) 소재 PP 26만톤 플랜트 가동을 중단했고, 롯데티탄(Lotte Chemical Titan)은 말레이의 파지르구당(Pasir Gudang) 소재 PP 11만5000톤 플랜트의 가동률을 80%로 낮춰 6월까지 유지할 예정이다.

반면, Sinopec Maoming Petrochemical은 4월26일 정기보수 들어갔던 광동성(Guangdong) 소재 No.1 PP 17만톤 플랜트를 5월22일 재가동했고, PetroChina Dagang Petrochemical은 5월10일 정기보수 들어갔던 Dagang 소재 10만톤 플랜트를 최근 재가동했다. 롯데케미칼은 5월9일 정기보수 들어간 여수 소재 PP 68만톤 플랜트를 6월6일 재가동할 예정이다.

달러화 강세 및 다롄(Dalian) 상업거래소에서 선물가격이 하락한 것도 폭락세를 부추겼다.

중국 무역상들은 인디아 및 동남아 오퍼가격보다 낮은 수준으로 재수출하고 있으며, 바이어들은 수요 부진으로 경쟁력 있는 중국 무역상과의 거래에 관심이 있는 것으로 알려졌다.

한편, 미국 Phillips 66은 2월3일 불가항력을 선언한 뉴저지 소재 PP 35만2000톤 플랜트의 불가항력을 계속하는 반면, INEOS Olefins & Polymers USA는 3월30일 정기보수에 들어간 캘리포니아 소재 23만톤 플랜트를 5월 중순 재가동했다. <박한솔 책임연구원>