HDPE(High-Density Polyethylene)는 1000달러가 붕괴됐다.

아시아 HDPE 시장은 원료가격이 일부 상승했음에도 수요 부진으로 역외물량이 낮은 가격을 요구하면서 하락세를 계속했다.

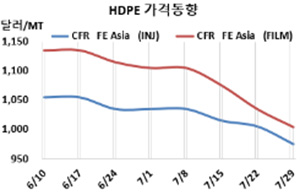

HDPE 시세는 7월27일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 975달러로 30달러 급락했고, CFR SE Asia는 1065달러로 50달러 폭락했으며, CFR S Asia는 1225달러로 20달러 하락했다.

블로우몰딩(Blow-Molding)도 FEA가 995달러로 30달러 급락했고, SEA는 1075달러로 70달러 폭락했으며, SA는 1255달러로 20달러 하락했다. 필름(Film) 그레이드 역시 FEA는 1005달러로 30달러 급락했고, SEA는 1070달러로 70달러 폭락했으며, SA는 1220달러로 20달러 하락했다. 얀(Yarn) 그레이드는 FEA가 1020달러로 50달러, SEA는 1140달러로 60달러 폭락했고 SA는 1255달러로 20달러 하락했다.

국제유가가 7월27일 브렌트유(Brent) 기준 배럴당 106.62달러를 형성하고 에틸렌(Ethylene)도 7월26일 CFR NE Asia 900달러로 40달러 상승했으나 수요가 부진하기 때문이다.

특히, 상대적으로 높은 수준을 형성하고 있는 동남아시아에서 수요기업들의 반발이 극심해 폭락으로 이어짐으로써 중국의 등 재봉쇄 가능성과 함께 어두운 그림자가 짙어지고 있다.

여기에 중국기업들이 공급과잉을 해소하기 위해 동남아를 비롯해 미국, 인디아, 브라질, 남아프리카 수출을 적극화하면서 오퍼가격을 인하함으로써 폭락세가 가속화될 우려가 제기되고 있다. 일부에서는 낮은 마진에 대응해 공장 가동률을 낮추거나 정기점검 등으로 가동을 중단할 것으로 예상된다.

Wanhua Chemical Group이 Yantai 소재 HDPE 35만톤 플랜트를 7월22일, Sinopec Qilu Petrochemicals은 산둥성(Shandong) 지보(Zibo) 소재 No.2 HDPE 7만톤 플랜트를 최근 정기보수에 들어갔다.

사우디는 8월 중국에 도착하는 필름 그레이드에 대해 CFR 980달러를, 중동기업은 CFR 1030달러를 제시했다. 베트남 공급물량은 중동기업이 CFR 1050-1090달러를 제시했다. 인디아 공급물량은 사우디가 CFR 1250달러를, 중동기업은 CFR 1200달러를 요구했다.

중국 내수가격은 Daqing Petrochemical이 톤당 9000위안, Lanzhou Petrochemical, Yanshan Petrochemical, Yangtze Petrochemical은 톤당 8650-8700위안을 제시했다. <박한솔 책임연구원>