HDPE(High-Density Polyethylene)는 일부만 소폭 하락했다.

아시아 HDPE 시장은 수요 부진으로 재고가 증가하고 있는 가운데 역외물량이 낮은 가격을 제시했으나 일부 지역 및 그레이드만 하락했다.

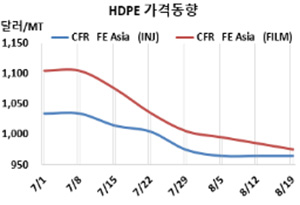

HDPE 시세는 8월17일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 965달러로 변동이 없었으나 CFR SE Asia는 1015달러로 10달러 하락했다. CFR S Asia는 1125달러로 보합세를 형성했다.

블로우몰딩(Blow-Molding)도 FEA는 975달러로 변동이 없었고 SEA는 1035달러로 10달러 떨어졌으며 SA는 1165달러로 보합세를 형성했다. 필름(Film) 그레이드는 FEA가 975달러로 10달러, SEA도 1000달러로 10달러 하락했고 SA는 1115달러로 변동이 없었다. 얀(Yarn) 그레이드는 FEA가 1020달러로 변동이 없었으나 SEA는 1110달러로 10달러 하락했고 SA는 1175달러로 보합세를 형성했다.

국제유가가 8월17일 브렌트유(Brent) 기준 배럴당 93.65달러로 하락한 가운데 에틸렌(Ethylene)은 8월16일 CFR NE Asia 820달러, CFR SE Asia 920달러로 각각 60달러 폭락했지만 장기 약세에 대한 반발로 큰 영향을 미치지 못했다.

중국의 플래스틱 가공기업들이 추가 하락을 예상하고 관망세를 보이고 있기 때문이다. 그러나 유럽, 남미, 중동 역시 수요가 줄어들어 역외물량이 중국 시장에 집중 유입되고 있어 추가 하락이 불가피한 것으로 판단된다.

9월 중국에 도착하는 필름 그레이드는 중동이 CFR 950-1000달러를 제시했다. 베트남 공급물량은 러시아가 CFR 970달러, 중동이 CFR 1030달러를 요구했다.

중국 Sinopec-SK Wuhan Petrochemical은 3월1일 정기보수 들어간 허베이(Hubei) 우한(Wuhan) 소재 No.2 30만톤 플랜트를 재가동했고, Sinopec Maoming Petrochemical은 5월 말 정기보수 들어간 광둥성(Guangdong) Maoming 소재 40만톤 플랜트를 최근 재가동했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8800위안, Lanzhou Petrochemical, Yanshan Petrochemical, Yangtze Petrochemical은 톤당 8550-8600위안을 제시했다. <박한솔 책임연구원>