HDPE(High-Density Polyethylene)는 하락세가 이어졌다.

아시아 HDPE 시장은 국제유가가 90달러 중반으로 떨어진 가운데 역외물량이 낮은 가격을 제시하고 재가동이 겹쳐 하락세를 계속했다.

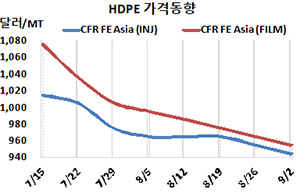

HDPE 시세는 8월31일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 945달러로 10달러, CFR SE Asia도 985달러로 20달러 하락했고 CFR S Asia는 1095달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA는 955달러로 10달러, SEA는 1005달러로 20달러 떨어졌으나 SA는 1145달러로 보합세를 형성했다.

필름(Film) 그레이드는 FEA가 955달러로 10달러, SEA는 975달러로 20달러 하락했으나 SA는 1075달러로 변동이 없었고, 얀(Yarn) 그레이드는 FEA가 960달러로 10달러 하락했으나 SEA는 1030달러로 40달러 폭락했고 SA는 1145달러로 보합세를 형성했다.

국제유가가 8월31일 브렌트유(Brent) 기준 배럴당 96.49달러로 하락한 가운데 에틸렌(Ethylene)이 8월30일 CFR NE Asia 900달러로 폭등했으나 수요가 살아나지 않고 있기 때문으로 판단된다.

중국이 폭염⋅가뭄 등 이상기온으로 전력 수요가 폭발하자 일부 지방정부가 주요 공장 가동을 중단시키는 등 전력 공급 제한으로 다운스트림의 가동률이 떨어져 PE 구매수요 감소로 이어지고 있다.

여기에 중동기업들이 재고를 줄이기 위해 수출가격을 낮춰 제시한 것도 하락요인으로 작용했다.

9월 중국에 도착하는 필름 그레이드는 중동이 CFR 930달러, 사우디가 CFR 980달러를 제시했다. 베트남 공급물량은 중동이 CFR 950달러, 사우디는 CFR 1000달러를 요구했다.

Wanhua Chemical Group은 7월22일 정기보수 들어간 얀타이(Yantai) 소재 35만톤 플랜트를 최근 재가동했고, Hengli Petrochemical은 8월1일 정기보수 들어간 Changxing Island 소재 PP(Polypropylene) 40만톤, HDPE 40만톤 플랜트를 8월20일 재가동했다.

중국은 Daqing Petrochemical이 톤당 8700위안, Lanzhou Petrochemical이 8500위안, Yanshan Petrochemical이 8450위안, Yangtze Petrochemical은 8400위안을 제시한 것으로 알려졌다.

HDPE는 하락세가 둔화됐으나 에틸렌이 폭등함으로써 인젝션 그레이드 기준 HDPE-에틸렌 스프레드가 톤당 45달러에 불과해 손익분기점 150달러에 크게 미달함으로써 적자가 심화되고 있다. <박한솔 책임연구원>