PP(Polypropylene)는 갑자기 폭등했다.

아시아 PP 시장은 국제유가가 배럴당 90달러를 회복하고 원료가격이 상승세로 돌아선 가운데 가동률 감축이 영향을 미쳐 동북아시아·인디아 가격이 폭등했다.

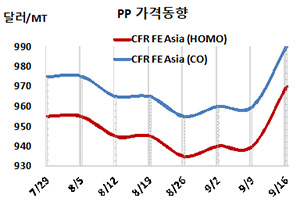

아시아 PP 시세는 9월14일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 970달러, IPP Film 및 BOPP는 980달러, 블록 코폴리머(Block Copolymer)는 990달러로 각각 30달러 폭등했다.

CFR SE Asia는 라피아 및 인젝션 1020달러, IPP Film 및 BOPP 1030달러, 블록 코폴리머 1045달러로 각각 10달러 상승에 그쳤으나, CFR S Asia는 라피아·인젝션 1130달러, BOPP 및 IPP Film 1145달러, 블록 코폴리머 1170달러로 각각 30달러 급등했다.

국제유가가 9월14일 브렌트유(Brent) 기준 배럴당 94.10달러로 상승한 가운데 프로필렌(Propylene)이 9월13일 CFR China 895달러로 20달러 상승한 영향을 받았다.

특히, 프로필렌 상승세에 따른 마진 압박으로 가동률 감축이 불가피해 수급타이트로 이어짐으로써 폭등세를 유발한 것으로 판단된다.

롯데케미칼은 마진 악화에 대응해 9월 초부터 여수, 대산 소재 PP 총 123만톤 플랜트의 가동률 감축에 들어간 것으로 알려졌다.

중국 Yanlian Petrochemical은 Yan’an 소재 No.1 PP 10만톤 플랜트를 9월1일, Sinopec Zhenhai Refining & Chemical은 Zhenhai 소재 No.2 PP 20만톤 플랜트를 9월2일, Fujian Gulei Petrochemical은 Zhangzhou 소재 35만톤 플랜트를 9월8일, Oriental Energy는 장쑤성(Jiangsu) Zhangjiagang 소재 PP 40만톤 플랜트를 9월13일, Ningxia Baofeng Energy는 Yinchuan 소재 LLDPE(Linear Low-Density Polyethylene) 및 PP 30만톤 플랜트를 최근 정기보수에 들어갔다.

반면, Sinopec Maoming Petrochemical은 8월24일 정기보수 들어간 광동성(Guangdong)의 마오밍(Maoming) 소재 No.1 PP 17만톤 플랜트를, Tianjin Bohai Chemical은 7월6일 정기보수에 들어간 톈진(Tianjin) 소재 PP 30만톤 플랜트를 최근 재가동했다.

10월 중국에 공급하는 호모 그레이드는 중동이 CFR 950달러, 사우디가 CFR 990달러를 제시했다. 베트남 공급무량은 중동이 CFR 1000달러, 사우디는 CFR 1040달러를 요구했다. 인디아 공급물량은 중동이 CFR 1100달러, 사우디는 CFR 1150달러를 제시했다. 중국 내수가격은 톤당 8150-8550위안을 형성했다.

한편, Saudi Polymers는 알주베일(Al-Jubail) 소재 PP 40만톤, HDPE(High-Density PE) 55만톤 플랜트를 10월부터 약 50일간 정기보수할 예정이다. <박한솔 책임연구원>