HDPE(High-Density Polyethylene)는 보합세에 머물렀다.

아시아 HDPE 시장은 국제유가가 배럴당 90달러대 초반을 형성한 가운데 중국·인디아의 구매가 줄어들면서 변동이 없었다.

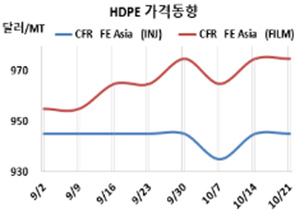

HDPE 시세는 10월19일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 945달러, CFR SE Asia는 1005달러, CFR S Asia는 1115달러로 변동이 없었다.

블로우몰딩(Blow-Molding)도 FEA 965달러, SEA 1025달러, SA 1145달러로 보합세를 형성했고, 필름(Film) 그레이드 역시 FEA 975달러, SEA 1025달러, SA 1130달러를 유지했다. 얀(Yarn) 그레이드 역시 FEA 970달러, SEA 1030달러, SA 1145달러로 변동이 없었다.

국제유가가 브렌트유(Brent) 기준 배럴당 92.41달러로 90달러 초반을 형성한 가운데 에틸렌(Ethylene)이 10월18일 CFR NE Asia 850달러로 20달러 상승했으나 중국·인디아의 구매가 원활하지 않기 때문이다.

중국은 국경절 연휴가 끝나면서 수요가 살아나는 듯했으나 팬데믹(Pandemic)으로 도시 봉쇄가 계속되고 있고 국제유가까지 하락하면서 수요가 위축되고 있다. 바이어들도 중국 시장 회복에 대해 회의적인 것으로 알려졌다. 동남아시아 역시 불확실한 시장 전망에 무역 모멘텀이 가라앉으며 상승세를 타지 못했다.

인디아는 디왈리(Diwali) 축제를 앞두고 과도한 재고 축적을 피하기 위해 불필요한 구매를 자제하는 분위기가 형성되고 있다. 미국 달러화가 초강세를 계속하면서 아시아 각국의 통화가 약세를 장기화하고 있는 것도 부정적 영향을 미치고 있다.

Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 No.1 HDPE 11만톤 플랜트를 10월10일, Sinopec- SK Wuhan Petrochemical은 허베이(Hubei)의 우한(Wuhan) 소재 No.2 HDPE 30만톤 플랜트를 최근 정기보수에 들어갔다.

Saudi Polymers는 알주베일(Al Jubail) 소재 HDPE 40만톤 플랜트를 10월1일부터 약 30일간 정기보수하고, SHARQ는 HDPE 40만톤 플랜트를 11월17일부터 12월16일까지 약 한달간 정기보수할 예정이다.

러시아 Kazanorgsintez은 9월20일 정기보수에 들어간 HDPE 51만톤 플랜트를 10월10일 재가동했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8600위안, Lanzhou Petrochemical, Yanshan Petrochemical, Yangtze Petrochemical이 8400위안을 제시했다.

HDPE는 현물가격 변동이 없었던 반면 에틸렌은 상승세로 전환돼 필름 그레이드 기준 HDPE-에틸렌 스프레드가 톤당 125달러로 손익분기점 150달러에서 다시 멀어지고 있다. <박한솔 책임연구원>