미국 정부가 인플레이션감축법(IRA)을 발효하면서 태양광이 주목받고 있다.

IRA는 기후변화 대응 및 에너지 안보, 세금 감축 등을 구체적으로 명시해 사실상 미국과 동맹국 중심의 공급망 재편을 추진하고 있으며, 국내에서는 태양광 모듈에 주력하고 있는 한화솔루션이 최대 수혜를 입을 것으로 예상된다.

미국에 공장이 없어 보조금 혜택에서 제외되는 현대자동차의 전기자동차(EV), 수산화리튬을 대부분 중국에서 수입해 불확실성이 확대되고 있는 배터리와 달리 한화솔루션은 중국산 의존도가 낮아 세제 혜택을 받을 것이 확실시되고 있다.

미국, 2027년 태양광 설치 336GW로 3배 확대

코트라(KOTRA)는 미국의 태양광 신규 설치량이 2022년 2분기 4.6GW로 전년동기대비 12% 감소했으나 1분기에 비해서는 12% 증가한 것으로 파악하고 있다.

주택용 태양광 설치량은 1.36GW로 약 18만가구가 설치한 것으로 추산하고 있다. 캘리포니아가 459MW로 가장 많았고 플로리다(134MW), 텍사스(111MW) 등 일조량이 풍부한 남부를 중심으로 설치가 활발한 편이다.

우드맥킨지와 미국 태양광산업협회(SEIA)에 따르면, 미국 태양광 설치량은 2022년 상반기 발전 설치량 가운데 가장 많은 39%를 차지했으며 풍력발전은 28%, 천연가스는 26%로 알려졌다.

미국 태양광산업은 IRA 시행으로 투자세액공제(ITC)가 2025년 1월1일 이전 착공한 프로젝트까지 연장됐고 2025년부터 시작하는 프로젝트에는 청정에너지 투자세액공제 신설로 정부의 지원이 뒷받침될 예정이다. 세액공제는 2032년 30%, 2033년 26%, 2034년 22%이며 2034년 이후 종료될 예정이다.

IRA는 태양광 발전설비, 부품 생산을 촉진하기 위한 생산세액 공제도 마련했다.

JD Supra에 따르면, 폴리실리콘(Polysilicon)은 kg당 3달러, 웨이퍼와 폴리머 백시트는 평방미터당 각각 12달러, 40센트, 결정질 태양광 셀과 모듈은 와트당 각각 4센트와 7센트가 공제된다.

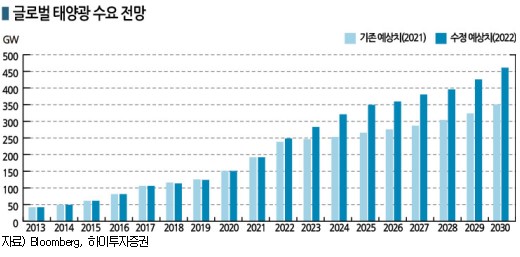

IRA 시행으로 2027년 미국 태양광 신규 설치는 기존 예상치에 비해 40% 증가하고 가격에 민감한 유틸리티 부문은 47% 급증할 것으로 예상된다.

태양광 누적 설치량은 2027년 336GW로 2022년에 비해 3배 증가할 것으로 전망된다.

러시아-우크라이나 전쟁이 태양광 성장의 기폭제

IRA는 총 700장 이상 분량으로 다양한 법안을 포함하고 있으며 IRA에 투자되는 예산 가운데 절반 정도인 3700억달러(약 514조3000억원)가 기후변화 대응 및 국가 에너지 안보 강화에 사용될 예정이다.

IRA 법안 통과와 태양광 수요 증가는 러시아의 우크라이나 침공이 촉발한 것으로 풀이된다.

유럽 국가들이 러시아의 침공에 반발하자 러시아가 천연가스를 무기화하면서 에너지 공급난이 발생했고 천연가스 뿐만 아니라 탈탄소화로 배제됐던 석탄, 석유마저 가격이 치솟으면서 재정부담이 확대됐기 때문이다.

노르트스트림(Nord Stream) 파이프라인으로 직접 러시아산 가스를 수입하는 독일은 러시아의 가스 공급중단으로 화학산업을 비롯한 제조업 부문이 큰 타격을 입은 것으로 알려졌다.

독일 전력요금은 2022년 MWh당 평균 208유로로 2015년에 비해 6배 상승했으며 8월에는 400유로까지 폭등했다.

미국도 주거용 전력비용이 2022년 상반기 kWh당 0.143달러로 1년 만에 11.2% 상승했다.

미국이 유럽으로 가스를 수출하면서 수급타이트가 발생했기 때문이다. 2022년 1-5월 미국의 천연가스 수출량은 전년동기대비 10% 증가했으며 LNG(액화천연가스) 터미널이 있는 이태리, 프랑스, 폴란드 등 유럽 수출물량은 1793억입방피트로 168% 폭증한 것으로 파악된다.

미국과 유럽은 전력 수급난의 해결책으로 발전량 확대를 꼽았으나 현재 원자력, 가스 발전소가 대부분 풀가동하고 있어 단기간 설치가 가능한 태양광 중심으로 신규 에너지원 투자를 추진하는 것으로 풀이된다.

블룸버그에 따르면, 미국은 태양광 모듈 평균 가격이 2010년 W당 1.96달러에서 2022년 0.37달러로 80% 이상 폭락한 것으로 나타났다.

하이투자증권에 따르면, 폴리실리콘 가격 상승분을 모듈 가격에 충분히 반영하지 못하면서 하락 폭이 확대됐고 2021년 6월 폴리실리콘 가격이 kg당 28.6달러까지 상승할 당시에도 모듈 가격은 하락세가 이어지면서 태양광 생산기업들의 수익성 악화가 심화됐다.

그러나 2021년 8월 천연가스와 석탄 가격이 급등하자 모듈 가격 상승 폭이 확대되면서 모듈 출하가격이 상승해 2022년 러시아-우크라이나 전쟁이 태양광 모듈 판매량과 판매가격을 모두 끌어올린 것으로 해석된다.

태양광 관계자들은 전통에너지의 비용 증가, 지정학적 갈등으로 에너지 안보 의식이 높아지면서 시장이 재생에너지 판매가격 인상을 수용하고 있는 것으로 판단하고 있다. 시장 관계자는 “전쟁 이후 태양광 수요가 증가했고 판매가격 인상분을 수용하는 분위기로 전환됐다”고 밝혔다.

중국 글로벌 시장 장악에 미국은 IRA로 탈중국화

글로벌 태양광 시장은 중국이 지배하는 것으로 파악된다.

미국 재생에너지연구원(NREL) 자료에 따르면, 글로벌 태양광 모듈 출하량은 2021년 194GW로 전년대비 47% 급증했다.

중국 비중은 2004년 1%에 불과했으나 2021년 69%를 차지하며 폭발적으로 성장했다. 중국의 시장 장악력은 모듈 출하량과 밸류체인에서 나오고 있다. 2021년 기준 글로벌 폴리실리콘 공급량의 75%, 웨이퍼 95%, 셀 76%, 모듈 71%가 중국산으로 파악된다.

2022년 상반기 글로벌 모듈 출하량은 중국 진코솔라(Jinko Solar)가 18.21GW로 전년동기대비 79% 급증하며 1위 자리를 지켰고 트리나솔라(Trina Solar) 역시 18.05GW로 72% 증가해 2위를 유지했다.

트리나솔라의 반기보고서에 따르면, 상반기 매출액은 357억3000만위안을 기록했고 글로벌 점유율이 15%로 상승했다. 특히, 210모듈이 전체 출하량의 80%를 차지하면서 세계 시장 50%를 장악한 것으로 알려졌다.

트리나솔라의 셀 및 모듈 생산능력은 각각 50GW, 65GW에 달하고 주력제품인 210모듈 생산능력이 약 90%를 차지하는 것으로 파악된다.

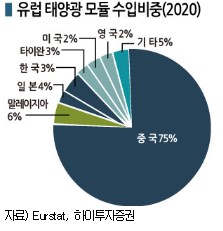

유럽은 중국산 모듈 수입비중이 75%에 달하며 한국산 모듈은 3%에 불과한 것으로 알려졌다.

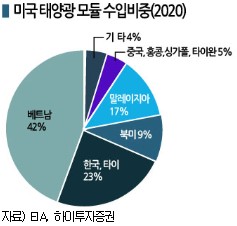

미국 에너지관리국(EIA)에 따르면, 2020년 미국의 태양광 모듈 수입비중은 베트남이 42%로 가장 높고 한국 23%, 타이 23%로 뒤를 이었으며 중국, 홍콩, 싱가폴, 타이완 4개국은 수입비중이 5%에 불과했다.

미국은 중국산 모듈 수입비중이 2014년 최대 57%에 달했으나 2017년 이후에는 5-7%로 하락했으며 2022년 6월 위구르 강제노동방지법 시행으로 중국산 수입을 줄이면서 급락했다.

폴리실리콘을 비롯한 원자재 가격 상승과 중국산 모듈 공급부족으로 2022년 2분기 미국 태양광 가격은 주거용이 전년동기대비 9%, 상업용 8%, 고정각도 유틸리티용 8%, 단방향 추적식 유틸리티용은 13% 상승한 것으로 파악된다.

미국은 중국 의존도를 벗어나기 위한 대책으로 CdTe(카드뮴 텔루라이드) 기술 기반의 태양광 생산능력을 확보했다. CdTe를 사용한 미국 태양광 발전시설은 전체의 16%로 오하이오 소재 퍼스트솔라(First Solar)가 공급하고 있다.

OCI, 말레이 폴리실리콘 공장 증설 추진

폴리실리콘은 미국이 중국산 수입을 막으면서 수급타이트가 장기화되고 있다.

중국기업들은 내수시장에 집중하거나 동남아시아 증설을 추진하며 대응하고 있고, 미국도 중국의 의도를 파악하고 동남아 4개국 태양광 패널에 대한 관세 부과를 검토했으나 미국기업들의 공급선이 마땅치 않아 2년 동안 면제하기로 한발 물러섰다.

폴리실리콘은 9월21일 중국 이외 지역에서 kg당 39.06달러로 고공행진하고 있다.

IEA(국제에너지기구) 보고서에 따르면, 미국과 일본도 폴리실리콘을 생산하고 있으나 대부분 반도체용으로 파악된다.

OCI 이우현 부회장은 “태양광용 폴리실리콘은 생산능력이 부족해 팔고 싶어도 팔지 못하고 있다”며 “중국 이외 지역에서 폴리실리콘을 공급할 수 있는 곳은 독일 바커(Wacker Chemie)와 OCI밖에 없다”고 강조했다.

OCI는 6월 말레이지아 공장을 디보틀넥킹해 5000톤을 증설했고 7월부터 풀가동에 돌입한 것으로 알려졌다.

또 폴리실리콘 공급부족을 타갸하기 위해 군산 소재 3만-4만톤의 유휴시설 가운데 일부를 2022년 말레이지아로 추가 이전할 계획이다.

OCI는 중국 태양광 대기업 론지(LONGI)에게 2024년 2월까지 폴리실리콘을 공급하는 계약을 이행하고 있다. 론지는 상반기 모듈과 웨이퍼 출하량이 각각 18GW, 39.6GW에 달했다.

이밖에 한화솔루션에게 2024년 6월부터 10년 동안 12억달러(1조4500억원) 상당의 폴리실리콘을 공급하기로 계약했다.

한화큐셀, IRA 최대 수혜 “1.7GW 생산에 1400억원 공제”

한화큐셀은 2022년 상반기 태양광 셀·모듈 판매량이 약 4.4-5.0GW 수준으로 글로벌 시장점유율은 3.7-4.2%로 파악된다.

글로벌 점유율은 중국 대기업에 크게 밀리고 있으나 미국에서는 터줏대감 역할을 하고 있다.

한화큐셀은 미국 주거용 태양광 시장점유율이 2021년 24.0%, 상업용 20.8%로 2위인 중국 JA Solar(10.1%)와 2배 이상 격차를 벌린 것으로 나타나고 있다.

한화큐셀은 2022년 1분기까지 영업적자를 이어오다 2분기 영업이익 352억원을 기록하며 흑자로 전환했다. 또 1분기 영업실적 발표 당시 2022년 모듈 판매량 목표를 8.2GW로 설정했으나 흑자로 전환하자 8.5GW로 상향 조정했다.

한화큐셀은 조지아에서 모듈 1.7GW 공장을 가동하고 있고 2021년 5월 1억7100만달러를 투자해 1.4GW를 증설한다고 발표한 바 있다. IRA 통과에 따라 1.7GW 기준 1400억원, 3.1GW 기준 2600억원의 세제 혜택이 발생할 것으로 추산된다.

한화큐셀은 IRA 법안 시행 이전부터 다양한 시나리오를 준비한 것으로 파악된다.

조 바이든 대통령이 법안에 서명한 지 3일만에 텍사스에 태양광 사업 의향서를 제출했기 때문이다. 한화큐셀은 약 16만평 부지에 모듈 9GW 생산설비를 건설하기 위해 18억달러(약 2조4000억원) 투자를 검토하는 것으로 알려졌다.

한화큐셀은 미국에서 가동하고 있는 셀·모듈 외에도 REC Silicone을 통해 폴리실리콘을 공급받고 있으며 잉곳·웨이퍼 사업도 검토하고 있는 것으로 파악된다.

한화솔루션은 갤러리아 사업의 인적분할, EVA(Ethylene Vinyl Acetate) 시트와 자동차 경량화 소재를 포함한 첨단소재 사업을 물적분할하고 지분 공개매수를 추진하면서 투자자금 확보를 계획하는 등 미국사업 확장을 적극화하고 있다. (홍인택 기자: hit@chemlocus.com)