생산 확대에 스테인리스 수요 감소 … 배터리, LFP 전환 가속화

자동차용 배터리는 니켈 거래가격 급등으로 비니켈화가 가속화되고 있다.

니켈은 전기자동차(EV) 보급이 급속도로 확대됨에 따라 런던 금속거래소(LME) 기준 거래가격이 코로나19로 수요가 침체된 2020년 3월에 비해 약 2배 폭등해 2021년 11월 톤당 2만1000달러를 돌파했다.

2022년 3월8일에는 세계 생산량의 약 10%를 차지하는 러시아 정세 불안, 세계 최대 니켈 메이저인 중국 Tsingshan Holding Group의 공매도가 영향을 미쳐 급등세를 나타냈으며 LME가 일시적으로 모든 거래를 중단했다. 2주 후 정상거래를 회복했으나 여전히 불안정한 상태가 계속되고 있다.

이에 따라 테슬라(Tesla)를 비롯한 전기자동차 생산기업들은 코스트다운을 목적으로 비니켈계인 LFP(인산철리튬)을 사용한 배터리를 탑재하기 시작했으며 앞으로 니켈 가격이 계속 상승함에 따라 배터리 전환을 가속화할 것으로 예상된다.

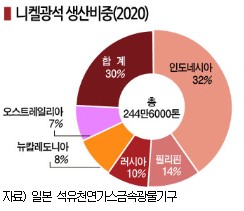

주요 니켈광석 생산국은 인도네시아, 필리핀, 러시아, 뉴칼레도니아, 캐나다로 세계 공급량의 70% 이상을 차지하고 있다.

세계 니켈 생산량은 2021년 263만1000톤으로 전년대비 5.1% 증가했으나 전체 수요의 70%를 차지하는 스테인리스강용 수요가 8.8% 확대되고 배터리용도 증가해 공급부족량이 13만5000톤에 달했다.

2022년에는 생산량이 293만1000톤으로 11.4% 증가하고 수요도 배터리용이 41만톤으로 약 30% 증가해 공급부족이 6만8000톤 발생한 것으로 추정되고 있다.

일본은 주로 필리핀, 뉴칼레도니아에서 니켈광석을 수입하고 있어 러시아 정세에 따른 직접적인 영향은 거의 없는 것으로 파악되고 있다.

러시아산을 주로 사용하는 유럽은 역내에서 자동차용 배터리 공급체제 구축을 추진하고 있어 앞으로 아시아산이 유입될 가능성이 제기되고 있다. 유럽은 공급불안이 나타나지 않고 있으나 불투명성이 높아 계속 주시할 필요가 제기되고 있다.

니켈광석은 러시아, 오스트레일리아 등에서 생산되는 황화광물과 인도네시아, 필리핀을 중심으로 생산되는 산화광물로 분류된다. 황화광물은 배터리 소재 등에 사용하는 Class 1 니켈로 정련되며 산화광물은 니켈선철(NPI) 등 Class 2 니켈의 원료로 투입되고 있다.

인도네시아는 최근 배터리 수요가 급증함에 따라 산화광물에서 배터리용 사용이 가능한 고품질 니켈을 회수하는 고압산침출법(HPAL: High Pressure Acid Leaching) 프로젝트가 잇따르고 있다.

모두 2022-2026년 가동을 목표로 하고 있으나 코로나19의 영향으로 예정대로 진행될지 불투명한 것으로 파악되고 있다.

일본 최대의 양극재 메이저 스미토모금속광산(Sumitomo Metal Mining)은 2022년 4월 인도네시아 프로젝트의 사업타당성 검토 중단을 결정했다. 현지 파트너와의 협상, 인허가가 지연되고 있기 때문이다.

LME 가격은 장기간 생산기업과 수요기업 입장에서 모두 적절한 수준인 톤당 1만5000-2만달러를 유지했으나 앞으로는 러시아 등 불안정한 정세가 계속되고 자동차용 배터리 수요가 증가함에 따라 초강세를 지속할 가능성이 제기되고 있다.

전기자동차는 배터리가 전체 코스트의 20-30%를 차지하며 자동차용 배터리는 kWh당 120달러 수준으로 추정된다.

자동차 생산기업들은 60달러 안팎으로 낮추겠다는 목표를 세우고 코발트를 사용하지 않는 신소재, LFP 등 저코스트 소재를 채용하는 기술을 개발하고 있다.

최근에는 저코스트 소재를 개발해 실제로 탑재하는 움직임이 확대되고 있다.

테슬라는 중국에서 생산하는 자동차에 채용하고 있는 LFP계 배터리를 표준모델에도 적용할 계획이라고 발표했다. LFP는 니켈을 사용한 배터리에 비해 에너지밀도가 작으나 코스트를 대폭 절감할 수 있는 이점이 있기 때문이다.

중국기업들도 소형 전기자동차, 주행경로 확정으로 충전에 대한 불안이 없는 상용 전기자동차에 LFP 채용을 확대하고 있다.

스미토모금속광산은 2022년 3월 Sumitomo Osaka Cement로부터 LFP배터리 소재 사업을 인수한 후 배터리소재 저코스트화를 추진하고 있고, 유럽의 전기자동차 생산기업들도 LFP 채용을 계획하고 있어 세계적으로 보급이 가속화될 것으로 예상된다. (J)