황산(Sulfuric Acid)은 세계적으로 가장 많이 생산‧소비되는 화학제품으로 석유, 구리, 아연 등에서 부생되며 비철금속 제련 가스 및 황화강, 천연가스‧석유정제 회수황 등이 주요 자원이다.

글로벌 수요는 회수황 베이스가 전체의 60% 이상, 제련 가스 베이스는 30%, 황화강 베이스는 약 10% 정도이고 2021년에는 코로나19(신종 코로나바이러스 감염증) 영향에서 벗어남으로써 수요가 전년대비 4.0% 증가한 것으로 파악된다.

2022년에도 수요 증가가 이어질 것으로 예상되는 가운데 러시아의 우크라이나 침공 사태를 계기로 원료 황 공급이 불안정해지면서 다운스트림 황산 거래가 활성화됨에 따라 무역량이 증가하고 있다.

글로벌 소비량 2억9400만톤으로 증가 예상…

황산 생산량은 비철 제련 및 천연가스 생산, 석유정제 가동률에 따라 움직이며 최근 수년 동안 중동 국가들이 비철‧석유가스 생산능력을 확대함에 따라 증가세를 나타내고 있다.

수요는 각국의 농업 정책과 함께 비료 용도를 중심으로 매년 증가하고 있으며 소비량은 2016년 2억6900만톤, 2017년 2억7500만톤, 2018년 2억7800만톤으로 꾸준히 증가했다.

코로나19 확산으로 2019년 2억7600만톤으로 소폭 줄었고 2020년에는 2억7200만톤으로 1.5% 감소했으나 2021년 코로나 영향이 약화되면서 다시 2억8300만톤으로 4.0% 증가했고 2022년에도 2억9400만톤으로 3.9% 증가하는 등 매년 1100만톤 정도, 연평균 3-4% 수준의 성장을 이어갈 것으로 예상된다.

세계 생산량 및 소비량의 절반을 차지하고 있는 중국은 전기자동차(EV) 보급과 하이테크산업 개발을 목표로 정부 차원의 철 제련공장 신증설을 강화하고 있어 제련 가스 베이스 황산 공급이 꾸준히 증가하고 있으며 2018-2019년에는 수입국에서 수출국으로 전환했다.

최근 러시아의 우크라이나 침공과 상하이(Shanghai) 봉쇄 조치로 물류가 정체되면서 구리 원광 조달이 차질을 빚었고 비료 용도에서 수요가 증가함으로써 2022년에는 공급이 부족해질 것으로 예상되나 2023년 이후 중장기적으로는 생산량이 계속 증가할 것으로 전망된다.

한국, 고려아연·LS제련·영풍 3각 체제

국내에서는 반도체와 2차전지 전구체 수요가 증가함에 따라 고부가 용도로 전환하고 있다.

대부분 비료용으로 사용되면서 농업 성장국가인 중국, 인디아, 타이, 베트남, 브라질, 멕시코 등에 수출했으나 최근 전기자동차(EV)용 2차전지 수요가 급증하면서 광물 생산에 투입되고 있다.

황산은 동 및 아연 생산과정에서 부산물로 생산되는 제련 베이스와 유황을 원료로 생산하는 유황 베이스로 구분되고 있다.

고려아연과 LS니꼬동제련, 영풍은 제련베이스 황산을 생산하고 있으며 생산능력은 고려아연 150만톤, LS니꼬동제련 198만톤, 영풍 72만8000톤으로 파악된다. 남해화학, 팜한농 등은 유황 베이스로 황산을 생산해 비료, 카프로락탐(CPL: Caprolactam)용으로 공급하고 있다.

고순도 반도체용은 고려아연이 20만톤, LS니꼬동제련이 10만5000톤을 생산하고 있으며 동우화인켐은 2019년 원료 문제로 생산을 중단한 것으로 알려졌다.

고려아연, LS니꼬동제련, 영풍 모두 제련 부산물로 황산을 생산하기 때문에 가격이 오를수록 일종의 부가수익이 발생하고 있다.

2022년 상반기 황산 평균 가동률은 고려아연 80.1%, 영풍 82.3%, 남해화학 72.8%로 알려졌으나 수출 및 공급은 일정량을 유지하고 있는 것으로 파악된다.

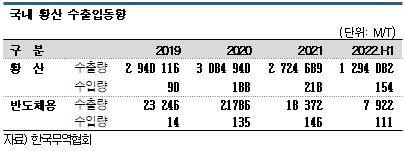

한국무역협회에 따르면, 황산 수출량은 2019년부터 2021년까지 250만-300만톤 수준을 나타냈고 2022년 상반기에는 129만4082톤으로 전년동기대비 1.9% 감소했다.

반도체용은 전량 국내 반도체 생산기업에 공급하고 있다.

2022년 1-7월 기준 반도체용 황산은 삼성전자와 SK하이닉스 공장이 있는 중국으로 5600톤, 싱가폴로 3340톤, 베트남으로 138톤 수출했다.

소량에 불과하나 수출량이 감소한 대신 수입량이 증가하는 추세이다.

전체 황산 수입량은 2019년 90톤에서 2021년 218톤으로 증가했고 2022년 상반기 수입량은 754톤으로 나타났으며 111톤이 반도체용 황산을 수입된 것으로 파악된다.

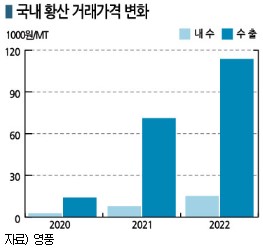

영풍 보고서에 따르면, 황산은 수출가격과 내수가격 차이가 커 수출량이 압도적으로 많은 편이다. 2021년 수출가격은 톤당 6만5000원, 내수가격은 1만3000원이었으며 2022년 상반기에는 수출가격 11만1000원, 내수가격 2만2000원으로 나타났다.

반도체용 고순도 이어 배터리용도 부상

제련기업들이 황산 시장을 장악하면서 유황 베이스 생산기업들은 비료용, 범용의 한계를 느끼고 반도체용 고순도 황산 투자를 추진하고 있다.

미국을 중심으로 반도체 공급망이 재편되는 가운데 삼성전자와 SK하이닉스의 설비투자가 증가할 것으로 전망되기 때문이다.

SK하이닉스는 2025년 완공을 목표로 15조원을 투자해 2022년 10월 청주에 신규 반도체 M15X 공장 건설을 결정했다.

남해화학은 대부분 비료의 원재료로 황산을 공급하고 있으나 최근 반도체용 황산 공장 건설을 위해 ENF테크놀로지, 삼성물산과 합작투자로 NES머티리얼즈를 설립하고 2022년 4월 여수에서 반도체용 고순도 황산 공장 착공식을 진행했다. 총 사업비는 700억원이며 생산능력은 5만4000톤으로 2023년 말 완공 후 2024년 상업생산을 시작할 계획이다.

고려아연은 삼성전자에 대한 황산 공급 점유율이 70-80% 수준으로 알려져 있고 SK하이닉스에도 차질없이 공급하고 있는 것으로 알려졌다.

제련 관계자는 “고려아연 등이 생산하는 제련 베이스 황산은 부산물로 나오기 때문에 생산량에 큰 변화가 없는 편”이라며 “반도체기업들이 요구하는 일정량을 매일 공급하고 있다”고 밝혔다.

최근에는 광물 생산에 투입되는 황산 수요가 증가하면서 칠레가 한국의 주요 무역국으로 떠오르고 있다. 칠레는 리튬 생산용으로 황산을 투입하고 있다. 스포듀민(Spodumene)에 특정 공정과 함께 물을 넣으면 수산화리튬, 황산을 투입하면 탄산리튬을 얻어낼 수 있다.

2022년 1-7월 수출량은 인디아가 39만6341톤으로 1위를 차지했고 칠레가 23만4531톤으로 뒤를 잇고 있다. 2021년에도 칠레 수출량이 54만4381톤에 달했다.

고려아연의 자회사 켐코는 2차전지용 전구체에 투입되는 황산니켈을 생산하고 있으며 황산니켈 생산에 필요한 황산을 고려아연이 공급하는 방식이다.

국내 전기자동차용 배터리는 높은 주행거리를 요구하고 있어 에너지밀도가 높은 NCM(니켈·코발트·망간) 양극재와 전구체 수요가 급증하고 있다.

고려아연은 켐코를 통해 황산니켈 8만톤을 생산하고 있으며 급증하는 수요에 대응하기 위해 증설을 계획하고 있다.

카프로는 카프로락탐 시황 악화 장기화로 사업 다각화 필요성이 대두되고 있으며 고농도 황산 10만톤 생산설비를 건설해 총 생산능력을 11만톤으로 확대하는 방안을 검토하고 있다.

현재 황산 1만톤은 카프로락탐, 아라미드(Aramid) 생산에 투입하고 있으나 카프로의 지분구조, 고려아연과 LS니꼬동제련이 양분하는 내수시장 한계 등으로 검토가 장기화되고 있다.

카프로 지분은 효성티앤씨가 12.75%, 코오롱인더스트리가 9.56%를 보유하고 있어 신사업 개발 여건이 어려운 것으로 파악된다.

카프로 관계자는 “사업다각화는 기획단계에 머무르고 있으며 아직 정해진 사항은 없다”고 밝혔다. (홍인택 기자: hit@chemlocus.com)