HDPE(High-Density Polyethylene)는 인디아만 하락했다.

아시아 HDPE 시장은 국제유가가 80달러 중반으로 상승한 가운데 원료가격 상승에도 불구하고 무더기 재가동의 충격이 우려된다.

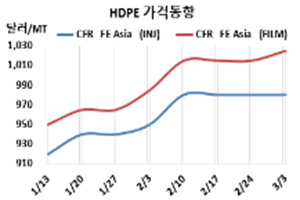

HDPE 시세는 3월1일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 980달러, CFR SE Asia는 1065달러로 변동이 없었다. CFR S Asia는 1125달러로 10달러 하락했다.

블로우몰딩(Blow-Molding)도 FEA는 1000달러, SEA는 1070달러로 변동이 없었으나 SA는 1140달러로 10달러 하락했다. 필름(Film) 그레이드는 FEA가 1025달러로 10달러 상승했으나 SEA는 1080달러로 변동이 없었고 SA는 1150달러로 10달러 하락했다. 얀(Yarn) 그레이드도 FEA가 1000달러, SEA는 1080달러로 변동이 없었고 SA는 1135달러로 10달러 하락했다.

국제유가가 3월1일 브렌트유(Brent) 기준 배럴당 84.31달러로 상승한 가운데 에틸렌(Ethylene)이 2월28일 CFR NE Asia 960달러로 20달러 상승했으나 중국 바이어들의 관망세로 상승하지 못했다.

PetroChina Dushanzi Petrochemical은 2월7일 정기보수에 들어간 LLDPE(Linear Low-Density PE)/HDPE 30만톤 스윙 플랜트를 2월10일, PetroChina Daqing Petrohemical은 2월13일 정기보수에 들어간 HDPE 8만톤 플랜트를 2월18일, Zhong An United Coal Chemical은 2월14일 정기보수에 들어간 LLDPE/HDPE 35만톤 스윙 플랜트를 2월20일, Sinopec Yangzi Petrochemical은 2월22일 정기보수에 들어간 난징(Nanjing) 소재 No.3 HDPE 10만톤 플랜트를 2월 말, Lianyungang Petrochemical은 2월 중순 정기보수 들어간 Xuwei 소재 HDPE 40만톤 플랜트를 2월말 재가동했다.

반면, Sinopec-SK Wuhan Petrochemical은 허베이(Hubei) 우한(Wuhan) 소재 No.1 HDPE 30만톤 플랜트를 2월21일 정기보수에 들어갔고, 사우디 Sadara Chemical은 LLDPE/HDPE 75만톤 스윙 플랜트를 2월1일부터 약 45일간 일정으로 정기보수하고 있다.

인디아도 수입가격 상승으로 수요가 감소하고 바이어들이 회계연도 연말이 다가오면서 관망세를 보여 하락으로 이어졌다. 인디아 메이저 릴라이언스(Reliance Industries)도 HDPE 공급가격을 동결한 것으로 알려졌다.

3월 중국에 공급하는 HDPE 필름(Film) 그레이드는 사우디가 CFR 1040달러, 중동은 CFR 1010달러를 제시했다. 인디아 공급물량은 중동이 CFR 1130-1170달러를 요구했다.

중국 내수가격은 Daqing Petrochemical이 톤당 8600위안, Lanzhou Petrochemical은 8500위안, Yanshan Petrochemical은 8300위안, Yangtze Petrochemical은 8400위안으로 변동이 없었다.

HDPE(필름 그레이드)-에틸렌 스프레드는 에틸렌 상승에 따라 톤당 65달러로 떨어져 손익분기점 150달러를 크게 밑돈 것으로 분석된다.

한편, 포모사플래스틱(Formosa Plastics) USA는 기계적 문제를 이유로 텍사스 Point Comfort 소재 HDPE 67만5000톤 플랜트에 대해 FM(불가항력)을 선언했다. <박한솔 책임연구원>