스판덱스(Spandex)는 중국 재고가 감소함에 따라 반등이 기대된다. 효성티앤씨도 공격적인 투자로 영업실적 회복을 노리고 있다.

스판덱스는 2021년 코로나19(신종 코로나바이러스 감염증) 백신 보급과 중국 수요 폭발로 호황을 누렸으나 2022년 거시경제 환경 급변으로 타격을 받아 고전했다.

미국이 기준금리를 인상하면서 소비가 위축됐고 러시아-우크라이나 전쟁에 따른 에너지 코스트 급등, 중국의 코로나19 확산에 따른 주요 도시 봉쇄 조치 영향으로 시황이 급격히 침체됐기 때문이다. 국제유가가 폭등했던 2분기 원료가격 급등으로 원가 부담이 확대됐고 3-4분기에는 다운스트림 수요 침체로 거래가격이 폭락했다.

그러나 글로벌 스판덱스 수요의 약 60%를 차지하고 있는 중국이 최근 국경 및 도시 봉쇄를 해제하면서 재고가 줄어드는 등 수요 회복 신호가 포착되고 있다.

효성, 코로나19 수요 폭증 후폭풍으로 영업적자

스판덱스는 2020년 4분기부터 수요가 폭증했으나 중국의 도시 봉쇄로 시장이 급격하게 얼어붙은 것으로 나타났다.

코로나19 사태에 따라 집에서 보내는 시간이 길어지면서 애슬레저(일상복처럼 입을 수 있는 운동복) 수요가 폭증했으나 중국을 중심으로 수요가 급감했기 때문이다.

일본 아사히카세이(Asahi Kasei)는 유럽의 스판덱스 생산 중단을 결정하면서 수급타이트 우려가 확산됐고, 스판덱스 가격은 2020년 2분기 kg당 3만위안에서 2021년 중반 8만위안으로 약 2.7배 폭등했다. 재고 급감이 폭등을 유발한 것으로 해석된다.

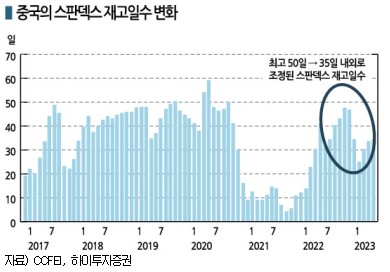

중국은 스판덱스 재고일수를 보통 40-50일 유지했으나 2020년 3분기부터 약 1년 반 동안 10일을 넘지 못한 것으로 나타났다.

효성티앤씨는 중국 효성닝샤(Hyosung Ningxia) 뿐만 아니라 인디아, 튀르키예(터키), 베트남 공장 증설을 발표했고 브라질 투자까지 결정하며 공격적으로 대응했다.

그러나 스판덱스 호황에 유럽 생산 중단을 결정했던 아사히카세이가 타이완 증설을 발표했고, 중국기업들도 잇따라 증설을 발표했을 뿐만 아니라 중국을 중심으로 코로나19 확산이 급증함에 따라 주요 도시가 봉쇄되며 수요가 급격하게 침체됐다.

2022년 중반 이후 재고일수는 다시 50일로 증가했고 러시아-우크라이나 사태에 따라 국제유가와 나프타(Naphtha) 가격 폭등으로 원재료의 래깅효과가 발생했음에도 불구하고 스판덱스 가격이 다시 3만위안대로 급락하는 등 불황을 면치 못하고 있다.

효성티앤씨는 2022년 영업실적이 급격하게 악화됐다. 호황기에는 섬유사업 영업이익률이 30.4-31.0%에 육박했으나 2022년 2분기에는 영업이익이 444억원으로 간신히 영업적자를 면했고 3분기에는 결국 마이너스 1477억원으로 적자 전환했다.

증권사들은 중국의 도시 봉쇄가 4분기까지 이어졌기 때문에 효성티앤씨 섬유부문도 2분기 연속 영업적자를 기록한 것으로 추정하고 있다.

하이투자증권은 섬유부문 영업적자가 4분기 1049억원에 달함으로써 전체 영업적자가 794억원에 육박한 것으로, IBK투자증권 역시 전체 영업이익이 마이너스 794억원으로 적자를 이어간 것으로 파악하고 있다.

효성티앤씨는 스판덱스 가동률을 2020년 81.8%에서 2021년 호황에 힘입어 100.0%로 끌어올렸으나 불황 타격으로 2022년 1-3분기에는 87.1%로 낮춘 것으로 알려졌다. TK케미칼 역시 스판덱스 원사를 포함한 원사공장 가동률이 2022년 1-3분기 73.6%로 2021년에 비해 8.7%포인트 하락했다.

국내 스판덱스 수출량은 2021년 3분기 7692톤으로 최고점을 달성하고 4분기에도 7507톤으로 2% 감소에 그쳤으나 2022년에는 3개월마다 약 10%씩 줄어들며 2022년 4분기 4606톤으로 전년동기대비 38% 급감했다.

중국, 도시 봉쇄로 내수 침체에 수출·수입도 감소

중국은 스판덱스 생산능력이 100만톤을 돌파한 것으로 파악된다.

중국은 2022년 말 기준 스판덱스 생산능력이 109만6500톤으로 전년대비 12.9% 증가한 것으로 알려졌다. 2022년 상반기에는 효성티앤씨의 효성닝샤, Huafon Chongqing과 Xinxiang Chemical Fiber가 스판덱스 공장을 신규 건설해 총 생산능력이 9만톤 증가했으며 하반기에는 Tayho Ningxia, Zhuji Huahai, Xinxiang Chemical Fiber, Zhuji Qingrong이 총 6만톤을 건설했으나 일부가 철수해 2만5000톤 플랜트가 폐쇄되면서 총 3만5000톤이 추가됐다.

중국은 생산능력 확대와 도시 봉쇄 조치로 큰 타격을 받은 것으로 파악된다.

중국은 평균 가동률이 2022년 76.4%로 18.2% 하락했고 8월 중순에는 55%, 11월에는 59%에 불과한 것으로 알려졌다. 상하이(Shanghai), 광저우(Guangzhou), 항저우(Hangzhou), 선양(Shenyang), 하이청(Haicheng), 샤오싱(Shaoxing), 신장(Xinjiang), 주저우(Zhuzhou), 난퉁(Nantong) 소재 섬유·의류 설비가 장기간 폐쇄됐기 때문이다.

급격한 내수 침체 영향으로 2-3분기에는 동남아시아로 일부 수출했으나 4분기에는 인플레이션 영향으로 수출마저 위축된 것으로 파악된다.

중국 세관에 따르면, 스판덱스 수출량은 2022년 1-11월 6만6600톤으로 전년동기대비 10.2%, 수입은 2만4100톤으로 28.7% 감소했다. 순수출이 4만2500톤에 달했다.

중국은 스판덱스를 주로 튀르키예, 한국, 베트남, 파키스탄에 수출하고 있다. 튀르키예 비중이 23.1%로 가장 높았으나 러시아-우크라이나 전쟁에 따른 에너지 코스트 상승으로 섬유·의류 소비 심리가 위축되면서 유럽 바이어들이 재고 소진에 치중한 것으로 알려졌다.

중국은 2022년 3분기 달러화 대비 위안화 가치가 떨어지자 수입을 줄이고 내수에 집중했다. 수입은 베트남산이 1만2600톤으로 18.4%, 싱가폴산 25.1%, 한국산 35.4%, 일본산 19.7% 감소했다.

효성티앤씨, 삼성전자 본떠 초격차 전략 돌입

효성티앤씨는 스판덱스 불황을 틈타 치킨게임에 돌입한 것으로 알려졌다.

효성티앤씨는 2020년부터 공격적인 투자로 글로벌 생산능력을 확대했다. 효성이 확보한 글로벌 생산능력은 11만2000-14만톤 수준으로 추정되며 생산비중은 중국 53.5%, 베트남 11.6%, 튀르키예 10.9%, 인디아 10.3%, 브라질 6.4%, 구미공장 7.3%로 파악된다.

효성티앤씨는 효성그룹 조현준 회장이 지주사를 제외하고 사내이사를 맡고 있는 유일한 계열사이기 때문에 조현준 회장의 경영능력 평가가 효성티앤씨 영업실적에 달려 있다는 해석이 제기되고 있다.

효성티앤씨는 2020년 3600만달러를 투자해 브라질 스판덱스 공장 생산능력을 1만톤에서 2만2000톤으로 확대하면서 미국 인비스타(Invista)의 (9만8000톤)을 제치고 글로벌 점유율 33%로 1위 생산능력을 확보했고 중국, 튀르키예, 베트남 공장 증설을 계획하고 있다.

효성티앤씨가 삼성전자의 승자독식 전략을 벤치마킹한 것으로 해석하고 있다.

삼성전자는 반도체 불황 사이클에서 공격적인 투자로 경쟁기업을 압도하는 초격차 전략을 채택함으로써 글로벌 선도기업으로 부상한 바 있다.

실제 중국은 5위 안에 효성, 저장화평(Zhejiang Huafeng), 화화이(Zhuji Huahai), 바일루(Xinxiang Bailu), 옌타이(Yantai Spandex)를 제외한 스판덱스 생산기업 판매비중이 2015년 39%에서 2021년 23%로 축소됐으며 생산기업 숫자 역시 22개에서 13개로 줄었다.

2022년 상위 메이저들조차 스판덱스 가동률을 50% 안팎으로 조정한 가운데 효성티앤씨는 중국과 베트남 공장 가동률을 조정하며 꾸준하게 영업실적을 방어한 것으로 평가된다.

하이투자증권에 따르면, 스판덱스 시장이 급격하게 불황으로 전환되자 2022년 예정됐던 증설 프로젝트 가운데 일부는 연기하거나 철회할 움직임이 나타나고 있다.

2022년 25만톤의 신증설이 예상됐으나 시황 악화로 완공된 공장은 효성닝샤, 브라질 공장을 포함해 11만톤 내외에 그친 것으로 파악된다.

지연된 프로젝트 역시 단기간에 상업 가동이 어려울 것으로 예상된다. 글로벌 선도기업으로 떠오른 효성티앤씨조차 2022년 3-4분기 영업적자가 불가피했기 때문이다.

Rui, 옌타이 등 효성티앤씨를 추격하는 중국기업들은 더욱 고전했을 것으로 추정되며 고정비 부담 완화를 위해서라도 신규투자보다 기존 설비 운영을 최적화하는 방향으로 움직이고 있다.

중국 재고일수 감소에 가동률 72%로 상승

스판덱스는 최근 반등 신호가 나타나고 있다.

중국이 국경과 주요 도시 봉쇄를 해제하면서 의류·마스크에 이어 밴드용 수요가 증가함에 따라 스판덱스 재고일수가 조정되고 가동률이 올라가고 있기 때문이다.

하이투자증권에 따르면, 중국 스판덱스 재고일수는 2022년 7-8월 50일까지 늘어났으나 10월에는 30일 이하로 떨어졌고 2023년 1월 들어 35일 수준으로 조정됐으며 일부는 27일까지 줄어든 것으로 알려졌다. 가동률 역시 2022년 8월 중순 55%에서 2023년 1월 60%로 점진적 반등세를 나타내고 있다.

시장 관계자들은 스판덱스 가격을 바닥 수준으로 해석하고 있다. 한국산 스판덱스 수출가격은 2022년 12월 톤당 6746달러로 1년 전에 비해 38% 하락했다.

CCF에 따르면, 스판덱스 40D 거래가격은 2023년 1월 중순 톤당 3만1000-3만3000위안 수준에서 등락하고 있다.

공급기업들은 재고가 대폭 감소하면서 일부 품목은 할인을 취소하고 있으며 중대형 생산기업들은 40D 공급가격으로 3만3000-3만6000위안을 제시한 것으로 알려졌다.

국경 및 도시 봉쇄 해제로 이동 수요가 늘어난 점도 스판덱스 시장 반등 기대감을 키우고 있다.

로이터는 중국 국경이 개방된 후 평균 매일 50만명의 사람들이 중국을 드나들었으며 춘절 연휴가 끝나면 60만명에 달할 것이라고 보도했다.

다만, 일부에서는 빠른 재고 소진이 생산을 줄이거나 중단한 공장을 중심으로 나타나고 있으며 춘절 이후 생산능력 대비 수요 증가를 비관적으로 바라보며 반등 폭이 제한될 것으로 해석하고 있다.

스판덱스 생산기업들은 원료가격이 저렴할 때 원료를 확보하기 위해 분주하게 움직임이고 있다.

PTMEG(Polytetramethylene Ether Glycol)와 PTMEG의 원료 1,4-BDO(Butandiol), MDI(Methylene di-para- Phenylene Isocyanate)는 가격이 바닥을 확인한 후 반등한 것으로 알려졌다.

1월12일 PTMEG는 전주대비 500-2000위안 올랐고 완후아케미칼(Wanhua Chemical)는 MDI 선물가격을 2만500위안으로 전월대비 500위안 올려 공지했다.

스판덱스 가동률은 효성 등 선도기업을 중심으로 춘절 연휴를 앞두고 72%까지 올라온 것으로 알려졌다. (홍인택 기자: hit@chemlocus.com)