에틸렌(Ethylene)은 또다시 하락했다.

아시아 에틸렌 시장은 국제유가가 배럴당 80달러대 초반으로 하락하고 나프타(Naphtha)가 폭락하면서 하락세를 다시 시작했다.

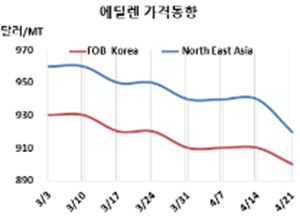

에틸렌 시세는 4월21일 CFR NE Asia가 톤당 920달러로 20달러, CFR SE Asia는 950달러로 10달러 떨어졌다. FOB Korea도 900달러로 10달러 하락했다.

국제유가가 4월21일 브렌트유(Brent) 기준 배럴당 81.66달러로 하락하고 나프타도 C&F Japan 톤당 660달러로 37달러 폭락한 영향을 받았다. 특히, PE(Polyethylene) 수요가 부진하며 공급과잉이 심화돼 추가 하락으로 이어질 가능성이 높아지고 있다.

국내 석유화학기업들이 정기보수를 집중하고 있고 일부가 재가동을 일정했음에도 하락세를 막지 못해 주목된다.

한화토탈에너지스는 대산 소재 에틸렌 155만톤, 프로필렌(Propylene) 80만5000톤 크래커를 4월 중순, 여천NCC도 여수 소재 No.1 에틸렌 90만톤, 프로필렌 45만톤 크래커를 4월 중순 정기보수에 들어갔다.

중국 PetroChina Liaoyang Petrochemical은 랴오닝성(Liaoning) 소재 에틸렌 20만톤, 프로필렌 9만톤 크래커를 최근 정기보수에 들어갔다.

에쓰오일은 3월10일 정기보수에 들어간 온산 소재 에틸렌 18만7000톤 플랜트의 재가동을 4월 말로 연기했고, 포모사석유화학(Formosa Petrochemical)은 2022년 7월14일 정기보수에 들어간 마일랴오(Mailiao) 소재 No.2 에틸렌 103만5000톤, 프로필렌 52만톤 크래커 재가동을 3월 말에서 4월20일로 연기했으며, PTT Global Chemical은 1월 말 정기보수에 들어간 맵타풋(Map Ta Phut) 소재 No.2 에틸렌 40만톤 크래커 재가동을 4월 말에서 5월 초로 연기했다.

미국에서는 신텍(Shintech)이 4월5일 정전으로 가동을 중단한 루이지애나 플라커민(Plaquemine) 소재 에틸렌 50만톤 크래커를 4월13일 재가동했고, Bayport Polymers는 3월22일 에탄(Ethane) 크래커 이상으로 가동을 중단한 텍사스 포트아더(Port Arthur) 소재 에틸렌 100만톤 크래커를 4월10일 재가동했다. 캐나다 노바케미칼(NOVA Chemicals) 역시 3월21일 갑작스런 정전으로 가동을 중단한 온타리오(Ontario) Corunna 소재 에틸렌 129만톤 크래커를 4월13일 재가동했다.

유럽 현물가격은 FD NWE 톤당 895유로로 10유로 상승했고, 미국은 FOB US Gulf 파운드당 19.75센트로 1.5센트 하락했다. <박한솔 책임연구원>