HDPE(High-Density Polyethylene)는 보합세를 형성했다.

아시아 HDPE 시장은 국제유가가 70달러 초반으로 폭락하고 원료가격이 급·폭락함은 물론 수요 부진이 겹쳤음에도 보합세에 머물렀다.

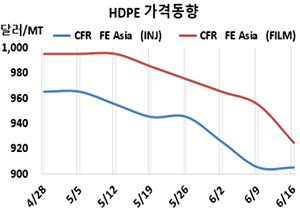

HDPE 시세는 6월14일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 905달러, CFR SE Asia는 945달러로 변동이 없었다. 블로우몰딩(Blow-Molding)은 FEA가 910달러로 변동이 없었으나 SEA는 950달러로 10달러 하락했다. 필름(Film)은 FEA가 925달러, SEA는 970달러로 보합세를 형성했고, 얀(Yarn)도 FEA가 915달러, SEA는 960달러로 변동이 없었다.

CFR S Asia는 인젝션 955달러, 블로우몰딩 965달러, 필름 960달러, 얀 955달러로 각각 10달러 하락했다.

그러나 유럽은 인젝션이 FD NWE 톤당 950유로로 100유로, 블로우몰딩은 1000유로로 80유로 폭락했고, 필름은 1050유로로 50유로 급락하며 급·폭락세를 이어갔다.

국제유가가 6월14일 브렌트유(Brent) 기준 배럴당 73.20달러로 3달러 이상 폭락하고 가공제품 수요부진에도 불구하고 중국을 중심으로 공급이 제한되면서 대체로 보합세를 형성했다.

동남아는 6월8-11일 열린 2023 하노이 국제 플래스틱·고무 전시회에 바이어 대다수가 참석하면서 거래가 잠잠했고, 인디아는 공급과잉이 지속되자 구매력을 높이기 위해 공급가격을 낮추고 있음에도 거래가격이 계속 하락해 마진이 줄어들고 있다.

에틸렌(Ethylene)은 6월13일 CFR NE Asia 725달러로 45달러 급락하고, CFR SE Asia는 745달러로 75달러 폭락했고, HDPE(필름)-에틸렌 스프레드는 톤당 200달러로 늘어나면서 손익분기점 150달러를 넘어선 것으로 분석된다.

중국 내수가격은 Daqing Petrochemical이 톤당 9200위안, PetroChina Lanzhou Petrochemical은 9100위안, Yanshan Petrochemical은 8600위안, Yangtze Petrochemical은 8700위안으로 변동이 없었다.

6월 인디아에 공급하는 HDPE 필름 그레이드는 사우디가 CFR 940달러, 중동기업은 CFR 980달러로 10달러 인상했다.

롯데티탄(Lotte Chemical Titan)은 마잔 악화에 따라 No.1 HDPE 11만5000톤, No.2 HDPE 11만5000톤 플랜트의 가동률을 75-80%로 낮춘 것으로 알려졌다.

PetroChina Lanzhou Petrochemical은 LLDPE(Low-Density PE)/HDPE 30만톤 병산 플랜트를 6월11일-8월4일, PetroChina Daqing Petrochemical은 LLDPE/HDPE 55만톤 병산 플랜트를 6월10일부터 약 45일간, Shanghai SECCO Petrochemical은 HDPE 30만톤 플랜트를 6월23일부터 약 55일간 정기보수할 예정이다.

반면, Sinopec Zhenhai Refining & Chemical은 3월 정기보수에 들어간 닝보(Ningbo) 소재 HDPE 30만톤 플랜트를 6월 초 재가동했고, Sabic의 자회사 Petrokemya는 5월 말 정기보수에 들어간 LLDPE/HDPE 40만톤 병산 플랜트를 6월 중순 재가동했다. <박한솔 책임연구원>

인디아 ONGC Petro additions(OPAL)은 구자라트(Gujarat) 다헤(Dahej) 소재 110만톤 듀얼 크래커를 6월말부터 약 2주간 정기보수에 들어갈 예정이다.