PP(Polypropylene)는 동남아·인디아만 하락했다.

아시아 PP 시장은 중국에서 정기보수와 재가동이 홍수를 이루고 있는 가운데 국제유가 폭락으로 반등에 실패했다.

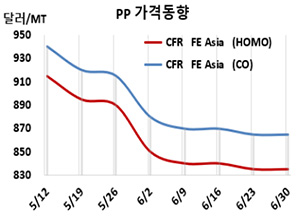

아시아 PP 시세는 6월28일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 835달러, IPP Film 및 BOPP는 850달러, 블록 코폴리머(Block Copolymer)는 865달러로 변동이 없었다.

CFR SE Asia는 라피아 및 인젝션 865달러, IPP Film 및 BOPP 875달러, 블록 코폴리머 890달러로 각각 10달러 하락했고, CFR S Asia는 라피아·인젝션 905달러, BOPP 및 IPP Film 925달러, 블록 코폴리머 950달러로 각각 5달러 떨어졌다.

국제유가가 6월28일 브렌트유(Brent) 기준 배럴당 74.03달러로 3달러 이상 폭락했으나 프로필렌(Propylene)이 6월27일 CFR China 톤당 760달러로 25달러, FOB Korea 710달러로 15달러 상승하고 중국에서 190만톤이 정기보수에 들어가면서 보합세에 머물렀다. PP(라피아)-프로필렌 스프레드는 톤당 75달러로 줄어들면서 손익분기점 150달러를 크게 밑돈 것으로 분석된다.

중국 Yangzi Petrochemical이 톤당 8000위안, Fushun Petrochemical은 7800위안, Shanghai Petrochemical은 7200위안을 유지한 것도 영향을 미쳤다.

Zhongke Refinery는 PP 35만톤 플랜트를 6월19일-6월30일, Shaanxi Yanchang Coal Chemical은 산시성(Shaanxi) 소재 PP 30만톤 플랜트를 6월15일-7월9일, Daqing Haiding New Material Technology는 헤이룽장성(Heilongjiang) 다칭(Daqing) 소재 PP 10만톤 플랜트를 최근 정기보수에 들어갔다. Yanchang Petroleum Chemical은 푸젠성(Fujian) 소재 PP 25만톤 플랜트를 7월1일-8월18일, Bora Lyondellbasell Petrochemical은 판진(Panjin) 소재 No.1 PP 40만톤 및 No.2 PP 20만톤 플랜트를 8월1일-9월20일, Daqing Refinery는 No.1 PP 30만톤 플랜트를 8월8일-9월15일 일정으로 정기보수할 예정이다.

반면, Yanlian Petrochemical은 5월24일 정기보수에 들어간 옌안(Yan’an) 소재 PP 30만톤 플랜트를 6월 말, Qingdao Refinery는 5월15일 정기보수에 들어간 PP 20만톤을 6월30일 재가동했다. Bora Lyondellbasell Petrochemical은 6월6일 정기보수에 들어간 판진 소재 PP 60만톤 플랜트를 최근, Fujian Gulei Petrochemical은 6월12일 정기보수에 들어간 푸젠성(Fujian) 장저우(Zhangzhou) 소재 PP 35만톤 플랜트를 최근, Sinopec- SK Wuhan Petrochemical은 6월12일 정기보수에 들어간 허베이(Hubei) 우한(Wuhan) 소재 No.3 PP 20만톤 플랜트를 최근 재가동했다. Fujian Refining & Petrochemical은 6월17일 정기보수 들어간 취안저우(Quanzhou) 소재 No.1 PP 12만톤 플랜트를 최근, Shaanxi Yanchang Coal Chemical은 6월20일 정기보수에 들어간 산시성(Shaanxi) 소재 No.3 PP 30만톤 플랜트를 최근 재가동했다.

Borealis는 6월9일 벨기에 Kallo 소재 PP 38만톤 플랜트에 대해 불가항력(FM)을 선언했다. 반면, ORLEN Unipetrol은 5월11일 화재로 불가항력을 선언한 체코 리트비노프(Litvinov) 소재 PP 35만톤 플랜트에 대한 FM을 철회했다. <박한솔 책임연구원>