유리 이어 탄산리튬도 주요 용도로 부상 … LiB 시장 확대로 성장세

소다회(Soda Ash)는 글로벌 수급 타이트가 계속되고 있다.

소다회는 유리의 주요 원료로 판유리, 유리병 등이 총수요의 50% 수준을 차지하고 있으며 규산나트륨, 중크롬산나트륨 등 무기약품과 유지제품 제조에도 사용된다.

글로벌 수요는 GDP(국내총생산) 성장률을 따라 연평균 3% 증가하고 있으며, 특히 동남아 판유리용 수요가 전체 성장을 견인하고 있다.

최근에는 탄산리튬이 소다회 수요 증가 요인으로 부상했다.

탄산리튬은 단열 유리와 광학유리의 배합 소재로 사용되며 최근 세라믹 소재, LiB(리튬이온전지) 원료 분야에서 수요가 증가하고 있다.

리튬을 제조하기 위해서는 광석 혹은 염수를 사용하며 염수의 코스트 경쟁력이 더 높아 글로벌 수요 중 절반은 염수 베이스로 파악되고 있다. 염수 베이스 리튬은 염수를 농축한 다음 암염과 실비나이트(Sylvinite)가 정출되면 석탄을 첨가하고 마그네슘이 수산화물이 돼 침전됐을 때 최종적으로 소다회를 첨가함으로써 탄산리튬을 회수하는 방식으로 제조하고 있다. 볼리비아, 아르헨티나, 칠레 등 중남미 3개국에 글로벌 리튬 매장량의 60%가 집중돼 있으며 모두 염수 베이스로 생산하고 있다.

앞으로 전기자동차(EV) 및 LiB 수요 증가가 확실시되고 있는 가운데 중국이 중남미 투자를 확대하며 탄산리튬 공급을 늘릴 것으로 예상된다.

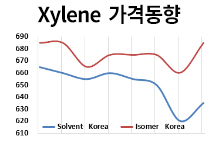

2022년에는 러시아의 우크라이나 침공으로 천연가스 가격이 폭등함에 따라 유럽 소다회 제조코스트가 함께 폭등했고 천연제품을 중심으 로 유럽 수출이 급증했다. 여기에 중남미 수요가 꾸준히 이어짐으로써 전체 수급은 타이트 상태를 나타냈고 글로벌 가격은 고공행진한 것으로 파악된다.

로 유럽 수출이 급증했다. 여기에 중남미 수요가 꾸준히 이어짐으로써 전체 수급은 타이트 상태를 나타냈고 글로벌 가격은 고공행진한 것으로 파악된다.

글로벌 수급은 2023년에도 타이트 상태를 유지할 것으로 예상된다.

전반적으로 수요 증가가 계속되는 가운데 중국이 환경규제 목적으로 석탄화력발전에 압박을 가하고 있어 소다회 가동률 하락 및 공급 감소가 불가피하기 때문이다.

반면, 일본은 글로벌 시장과는 달리 유리 수요 부진에 따라 공급과잉 상태가 이어지고 있다.

2022년 반도체 부족 등으로 자동차 생산대수가 783만5500대로 전년대비 15.0% 급감했을 뿐만 아니라 신규 주택 착공이 86만건으로 낮은 수준에 머무르면서 자동차와 주택에 대량으로 투입되는 판유리 생산이 14.5% 감소했고 소다회 역시 영향을 받은 것으로 파악된다.

유리병 출하량이 약 52억8000만개로 0.6% 증가했으나 역부족이었던 것으로 파악된다.

내수 침체가 계속되며 수입 역시 부진했다.

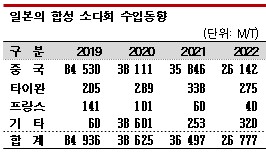

천연제품은 거의 미국산을 수입하고 있으나 주요 용도인 유리 시장 침체로 수입량이 21만6864톤으로 0.3% 증가에 그쳤고, 합성제품은 중국산이 98.0%를 장악하며 수입량이 2만6142톤으로 27.1% 급감했다.

중국은 글로벌 소다회 수요의 절반을 차지하며 수요가 꾸준히 증가하고 있어 2021년 순수입국으로 전환됐고 태양광 패널 모듈용 압연유리용 수요가 큰 것으로 파악된다.

중국은 태양광 패널용 실리콘(Silicone) 원료와 실리콘 웨이퍼, 태양전지 셀과 같이 원료부터 패널까지 이어지는 일관생산체제를 확립하고 막강한 가격 경쟁력을 갖추고 있으며 모든 품목에서 글로벌 시장점유율 80.0%대를 확보하고 있다.

최근 탄소중립 정책을 강화하며 태양광 패널 수출을 늘리고 있고, 특히 인디아와 아프리카에 전력물자 수출을 확대함으로써 유리 수요가 증가하고 있는 것으로 알려졌다.

일본은 2023년 경제활동 재개에 따라 소다회 수요가 회복될 것으로 기대되나 전력 등 에너지 코스트 부담이 수익성을 압박하고 있다.

일본 유일의 소다회 생산기업인 도쿠야마(Tokuyama)는 현재 풀가동체제를 유지하고 있으며 2022년에는 전력‧증기 코스트 급등분을 반영해 2차례 공급가격 인상을 단행했다. (강윤화 책임기자)