HDPE(High-Density Polyethylene)는 보합세를 형성했다.

아시아 HDPE 시장은 국제유가가 70달러 중반으로 급등한 가운데 중국기업들의 재고 보충으로 거래가 증가했으나 상승에 실패했다.

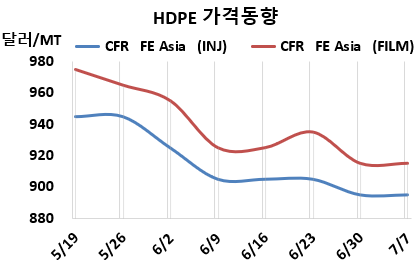

HDPE 시세는 7월5일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 895달러, CFR SE Asia는 935달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA 900달러, SEA 940달러로 보합세를 형성했다. 필름(Film) 역시 FEA가 915달러, SEA는 950달러로 변동이 없었고, 얀(Yarn)도 FEA가 915달러, SEA는 950달러로 보합세를 형성했다. CFR S Asia는 인젝션 970달러, 블로우몰딩 980달러, 필름 975달러로 각각 15달러 상승했고 얀은 975달러로 20달러 올랐다.

반면, 유럽은 7월7일 인젝션이 FD NWE 톤당 900유로로 30유로 하락했고, 블로우몰딩은 930유로로 50유로 폭락했으며, 필름은 970유로로 30유로 떨어졌다.

국제유가가 7월5일 브렌트유(Brent) 기준 배럴당 76.65달러로 2달러 넘게 급등하고 원료가격이 상승했으나 인디아만 올랐을 뿐 나머지는 변동이 없었다. 중국은 재고 감소에 직면한 바이어들이 재고 보충에 나서면서 구매가 증가했으나 공급과잉이 게속됐고, 동남아와 중동은 알 아드하(Eid al-Adha) 연휴로 시장 활동이 둔화됐다.

에틸렌(Ethylene)은 7월4일 CFR NE Asia 750달러로 20달러 상승했고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 165달러로 줄어들었으나 아직은 손익분기점 150달러를 넘어서 흑자를 계속하고 있는 것으로 분석된다.

인디아는 HPCL-Mittal Energy(HMEL)가 7월 초 LLDPE(Linear Low-Density PE)/HDPE 80만톤 병산 플랜트를 에틸렌 120만톤 크래커와 함께 가동을 시작했다. HDPE 45만톤 플랜트는 3분기에 가동할 예정이다.

7월 인디아에 공급하는 HDPE 필름(Film) 그레이드는 중동기업이 CFR 960달러, 사우디는 CFR 990달러를 제시했다.

중국 CNOOC & Shell Petrochemical은 6월14일 정기보수에 들어간 HDPE 40만톤 플랜트를 6월24일, Lianyungang Petrochemical은 6월16일 정기보수에 들어간 HDPE 40만톤 플랜트를 6월26일 재가동했다. 필리핀의 JG Summit Petrochemical도 2월 중순 정기보수에 들어간 HDPE 16만톤 플랜트를 6월 말 재가동했다.

중국 내수가격은 Daqing Petrochemical이 톤당 9300위안, PetroChina Lanzhou Petrochemical은 9100위안, Yanshan Petrochemical은 8600위안으로 변동이 없었고, Yangtze Petrochemical은 8900위안으로 100위안 인상했다. <박한솔 책임연구원>