HDPE(High-Density Polyethylene)는 상승했다.

아시아 HDPE 시장은 국제유가가 배럴당 80달러를 넘어서면서 인디아를 중심으로 재고 보충을 시작함으로써 상승했다.

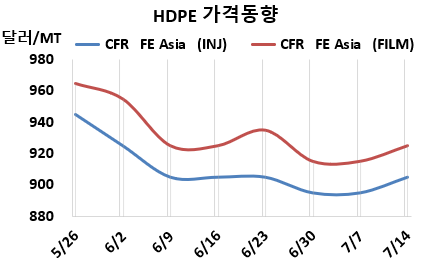

HDPE 시세는 7월5일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 905달러로 10달러, CFR SE Asia는 940달러로 5달러 상승했다. 블로우몰딩(Blow-Molding)도 FEA가 910달러로 10달러, SEA는 945달러로 5달러 올랐다. 필름(Film) 역시 FEA가 925달러로 10달러, SEA는 955달러로 5달러 상승했고, 얀(Yarn)도 FEA가 925달러로 10달러, SEA는 955달러로 5달러 올랐다. 특히, CFR S Asia는 인젝션 995달러, 블로우몰딩 1005달러, 필름 1000달러, 얀 1000달러로 각각 25달러 급등했다.

반면, 유럽은 7월14일 인젝션이 FD NWE 톤당 900유로, 블로우몰딩은 930유로로 변동이 없었으나 필름은 940유로로 30유로 급락했다.

국제유가가 7월12일 브렌트유(Brent) 기준 배럴당 80.11달러로 폭등하며 다운스트림의 재고 보충으로 이어져 상승했다. 바이어들은 최저점을 찍었다는 인식 아래 재고 보충에 나선 것으로 파악된다.

에틸렌(Ethylene)은 7월11일 CFR NE Asia 750달러로 변동이 없었고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 175달러로 10달러 벌어지면서 손익분기점 150달러를 넘어 흑자를 계속하고 있는 것으로 분석된다.

중동기업들은 7월 중국에 공급하는 필름(Film) 그레이드에 대해 CFR 910-940달러, 베트남에는 CFR 940- 970달러를 요구했다. 다만, 베트남은 930달러를 고집한 것으로 알려졌다. 아시사기업은 CFR 940달러, 미국기업은 CFR 920달러를 제시했다. 인디아에는 사우디가 CFR 980달러, 중동은 CFR 1020달러를 요구했다.

롯데티탄(Lotte Chemical Titan)은 말레이지아 No.1 HDPE 22만톤, No.2 HDPE 11만5000톤 플랜트 가동률을 마진 악화에 따라 75%로 감축했다. 중국 Yanchang Yan'an Petrochemical은 HDPE 45만톤 플랜트를 7월1일부터 약 45일간 일정으로 정기보수하고 있고, Sinopec Yangzi Petrochemical은 난징(Nanjing) 소재 No.3 HDPE 10만톤 플랜트를 7월3일 정기보수에 들어갔다.

반면, Wanhua Chemical Group은 2022년 11월10일 정기보수에 들어간 옌타이(Yantai) 소재 HDPE 35만톤 플랜트를 7월 초, 필리핀 JG Summit Petrochemical은 2월 중순 정기보수에 들어간 HDPE 16만톤 플랜트를 7월 초 재가동했다.

중국 내수가격은 Daqing Petrochemical이 톤당 9300위안, PetroChina Lanzhou Petrochemical은 9100위안, Yanshan Petrochemical은 8600위안으로 변동이 없었고, Yangtze Petrochemical은 9100위안으로 200위안 인상했다. <박한솔 책임연구원>