ISO 컨테이너는 아시아‧유럽 수요가 왕성한 것으로 파악된다.

국제 탱크컨테이너협회(ITCO)에 따르면, ISO 컨테이너는 2023년 1월1일 기준 전세계 유통량이 80만1800기로 전년대비 8.7% 급증함으로써 통계가 시작된 이래 11년 연속 증가세를 유지했다.

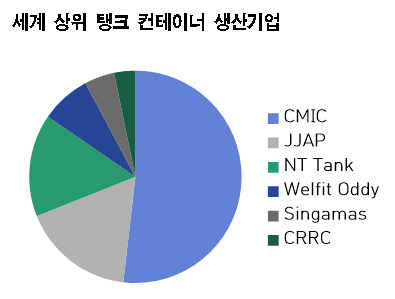

생산기업 1위는 중국 CIMC이며 JJAP가 NT Tank를 제치고 2위를 올라서면서 NT Tank가 3위로 내려가는 등 순위 변동이 있었고 남아프리카  Welfit Oddy를 제외하면 상위 6사 중 5곳이 중국기업이었다.

Welfit Oddy를 제외하면 상위 6사 중 5곳이 중국기업이었다.

글로벌 시장은 2022년 러시아-우크라이나 전쟁 등 부정적인 요인에도 불구하고 아시아‧유럽 수요가 왕성했고 일부 지역에서는 생산량이 수요를 따라잡지 못할 만큼 수급타이트가 심각했던 것으로 파악된다.

특히, 상반기에 범용제품은 주문 후 반년 이상, 특수제품은 1년을 대기해야 할 만큼 수급타이트가 심각했으며 최근에도 아시아 수요가 왕성하기 때문에 당분간 수급타이트 상태가 이어질 것으로 예상되고 있다.

또 탱크 수요 증가에 따라 스테인리스 원료 니켈 가격이 폭등했고 2023년 1월 스테인리스 첨가용 몰리브덴까지 급등함으로써 탱크 컨테이너 가격 역시 고공행진하고 있다.

2023년에는 유럽‧미국 경기침체로 시장 성장이 둔화될 것으로 예상됐으나 아시아 지역 수요가 탄탄하고 중국이 제로코로나 정책 해제 이후 수출을 재개함으로써 오히려 가파르게 성장할 가능성이 제기되고 있다.

일본은 기초화학제품을 주로 수입하고 강점을 갖춘 기능성 화학제품은 수출이 주력인 가운데 기초화학제품 거래량이 기능성 화학제품보다 많고 계면활성제, 윤활유 첨가제 등 탱크 컨테이너로 수입하는 품목도 많기 때문에 ISO 컨테이너 수요가 증가세를 나타내고 있다.

수입 증가와 함께 내용물이 들어 있는 탱크 컨테이너는 늘고 있으나 수출은 상대적으로 적기 때문에 비어 있는 탱크 컨테이너는 줄어 보관을 위한 컨테이너 데포(Depot)가 만실 상태를 나타내고 있다.

이에 따라 해외 탱크 컨테이너 오퍼레이터들이 빈 컨테이너를 한국, 타이완, 중국 등 주요 수요지로 회송하고 있으나 일본 오퍼레이터들은 회송이 불가능하기 때문에 세정 후 데포에 보관하는 방식으로 대응하고 있다.

그러나 앞으로도 고부가가치 화학제품을 중심으로 회송 및 재사용 수요가 증가할 것으로 예상됨에 따라 대책 마련이 요구되고 있다. (K)