LLDPE(Linear Low-Density Polyethylene)는 하락세로 전환했다.

아시아 LLDPE 시장은 국제유가가 80달러 중반으로 상승했으나 선물가격 하락 및 위안화 약세 영향으로 하락했다.

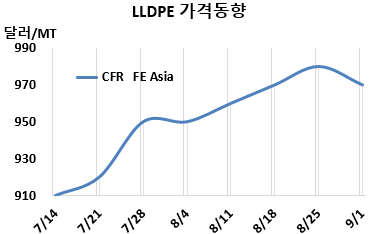

LLDPE 시세는 8월30일 CFR FE Asia가 톤당 970달러, CFR SE Asia는 995달러로 각각 10달러 하락했다. CFR S Asia는 1020달러로 변동이 없었다. 유럽도 9월1일 FD NWE 1030유로로 보합세를 형성했다.

국제유가가 8월30일 브렌트유(Brent) 기준 배럴당 85.86달러로 상승했으나 다롄(Dalian) 상업거래소에서 선물가격이 하락하고 중국 바이어들이 위안화 평가절하로 인상 요구에 응하지 않음으로써 하락세가 불가피했다.

인디아는 10월3일 BIS(인디아 공업규격) 시행이 다가오면서 바이어들이 정부의 명확한 설명이 나올 때까지 관망세를 보이면서 수요가 줄어들고 있는 것으로 알려졌다. 다만, 정기보수가 다가오면서 PE 공급가격을 kg당 1-3루피 인상할 것으로 알려져 주목된다.

에틸렌(Ethylene)은 CFR NE Asia 830달러로 변동이 없었고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 140달러로 줄어들면서 손익분기점 150달러 밑으로 다시 내려가 적자로 전환된 것으로 분석된다.

9월 중국에 공급하는 필름(Film) 그레이드는 중동기업이 CFR 960달러, 사우디는 980달러로 10달러 낮게 제시했다. 베트남 공급물량도 중동기업이 980달러, 사우디는 CFR 1010달러로 10달러 낮추었다.

중국 내수가격은 일부 올랐다. Daqing Petrochemical은 톤당 8400위안, Fushun Petrochemical은 8450위안, Jilin Petrochemical은 8400위안으로 변동이 없었으나, Yangzi Petrochemical은 8450위안으로 50위안, Wanhua Chemical은 8600위안으로 150위안 인상했다.

중국에서 115만톤이 정기보수에 들어갔으나 큰 영향을 미치지 못했다.

Fujian Refining & Petrochemical은 LLDPE/HDPE(High-Density PE) 45만톤 스윙 플랜트를 8월15-21일, PetroChina Guangdong Petrochemical은 LLDPE/HDPE 40만톤 스윙 플랜트를 8월31일, Tarim Petrochemical은 LLDPE/HDPE 30만톤 스윙 플랜트를 8월11일-9월 말 정기보수한다. Fujian Refining & Petrochemical은 8월 중순 취안저우(Quanzhou) 소재 No.1 LLDPE 50만톤 플랜트를 재가동했다.

사우디 Yanbu National Petrochemical은 기술적 ns제를 이유로 얀부(Yanbu) 소재 LLDPE 40만톤 플랜트를 8월14일-9월 말 정기보수하고, Saudi Polymers는 알주베일(Al Jubail) 소재 LLDPE 40만톤 플랜트를 10월 중순부터 약 40일간 정기보수할 예정이다.

한편, 보레알리스(Borealis)는 핀란드 포르보(Porvoo) 소재 LLDPE 24만톤 플랜트를 8월20일부터 10월까지 정기보수한다. <박한솔 책임연구원>