활성탄은 위생·생활수준 향상을 타고 세계적으로 수요가 증가하고 있다.

활성탄은 다양한 물질을 흡착하며 환경에 악영향을 미치는 물질을 제거하고 정화하기 위한 목적으로 사용돼 수요 증가가 기대되고 있다.

생산기업들은 흡착물질에 최적화된 설계를 중요시하고 있어 활성탄 기술이 앞으로도 더 정밀화·고도화될 것으로 예상된다.

산·알칼리로 화학적 흡착 기능 부여…

활성탄은 광범위한 분야에서 이용되고 있다.

활성탄은 탄소질 원료를 활성화시켜 생산하는 탄소 소재로 미세공 구조를 가졌으며 크게 분말활성탄, 입상활성탄으로 구분한다.

분말활성탄은 목질 톱밥과 목재 칩을, 입상활성탄은 야자나무 껍데기와 석탄을 원료로 제조하는 것이 대표적이며 최근에는 레이온(Rayon) 및 페놀수지(Phenolic Resin)를 활용한 섬유활성탄도 생산되고 있다.

활성탄 미세공 크기에 따라 직경 20옹스트롬 이하는 마이크로, 20-500옹스트롬은 메소, 500옹스트롬 이상은 매크로로 분류하며 실제 오염물질 흡착에 가장 크게 기여하는 것은 마이크로공이다.

판데르발스 힘 또는 모관현상에 따른 가역적인 물리적 흡착이 주 작용이며 산이나 알칼리를 부착해 비가역적인 화학적 흡착 기능을 부여하는 것도 가능하다.

활성탄은 기상‧액상용으로 사용되고 있다.

기상용은 냉장고 탈취제 또는 공기정화기 등 일상생활에서 찾아보기 용이하며 산업 분야에서는 환경대책용 공기정화 및 오염물질 제거 수요가 큰 편이고, 액상용은 수도 정수용과 하수처리, 산업폐수 처리 뿐만 아니라 식품·음료·의약품 등의 탈색·정제 등에 이용되고 있다.

환경규제 타고 글로벌 시장 연평균 10% 성장

글로벌 활성탄 시장은 2026년 89억달러(약 11조원)대까지 확대될 것으로 예상된다.

인디아 시장조사기업 마켓앤마켓(Markets & Markets)이 운영하는 글로벌 시장 정보 Knowledge Store에 따르면, 글로벌 활성탄 시장은 2021년 분말활성탄이 148만3200톤으로 29억4190만달러(약 3조7721억원), 입상활성탄이 112만2900톤으로 24억5820만달러(약 3조1504억원)를 형성한 것으로 추정된다.

기타 활성탄까지 포함하면 총 275만6600톤으로 57억4470만달러(약 7조3613억원)대에 달했다.

2026년에는 분말활성탄이 227만7300톤, 47억4470만달러(약 6조808억원)로 각각 9.0%, 10.3% 증가하고, 입상활성탄이 164만400톤, 37억5370만달러(약 4조8107억원)로 7.9%, 8.8% 증가해 총 411만3500톤, 89억6080만달러(약 11조4788억원)로 8.3%, 9.3% 확대될 것으로 예상된다.

분말활성탄이 더 크게 성장할 것으로 예상되는 이유는 환경 분야에서 흡착 대상물질 농도가 낮아지는 흐름과 관계가 깊은 것으로 파악된다.

분말활성탄이 입상활성탄보다 마이크로공의 실효 표면적이 크기 때문에 흡착력이 강력하며 사용 편의성이 떨어짐에도 불구하고 미량의 환경오염물질을 흡착·제거하기 위한 수요가 확대될 가능성이 높기 때문이다.

세계 각국의 환경규제 강화로 수처리용 수요가 증가하며 북미 수요는 2021년 71만5400톤에서 2026년 98만1200톤으로 연평균 6.5%, 유럽은 52만6400톤에서 76만4800톤으로 7.8%, 아시아·태평양은 111만1900톤에서 177만3900톤으로 9.8%, 일본은 10만4800톤에서 15만4300톤으로 8.1%, 중동·아프리카는 19만3900톤에서 27만6600톤으로 7.4%, 남미는 20만7900톤에서 31만7000톤으로 8.8% 증가할 것으로 전망된다.

활성탄 가격은 상승세를 나타내고 있다.

원인은 복합적이나 세계적인 수급타이트 뿐만 아니라 물류 코스트, 환율, 원료·연료 가격 급등에 따른 것으로 파악되고 있다. 석탄 및 야자나무 껍질, 목재 칩 등 원료가격은 최근 몇년 동안 높은 수준을 유지하고 있다.

2023년 야자 생산량 증가로 수급타이트 완화가 예상되나 전체 원료가격 하락으로 이어질 수준은 아니어서 당분간 높은 코스트에서 벗어나기 어려울 것으로 판단된다.

국내시장, 수입 의존 해소 시급하다!

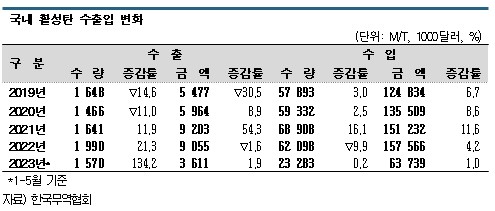

국내 활성탄 시장은 수입에 의존하고 있다.

한국무역협회에 따르면, 국내 활성탄 시장은 수요 대부분을 수입하고 있으며 수입량이 2018년부터 2021년까지 꾸준히 증가세를 나타냈다.

특히, 2021년 수입량은 6만8908톤으로 전년대비 16.1% 급증했고 2022년 6만2098톤으로 9.9% 감소했으나 2023년 1-5월 2만3282톤으로 전년동기대비 0.2% 늘어나는 등 증가세가 멈추지 않고 있다.

2022년에는 중국산 수입량이 3만7786톤으로 21.8% 감소했다. 그러나 필리핀산이 7025톤으로 48.6%, 인디아산 6071톤으로 50.9%, 일본산은 2576톤으로 6.8% 증가한 것으로 파악된다.

국내 활성탄 수출은 2018년 1900톤을 넘겼으나 2019년 1648톤으로 30.5% 급감했고 2022년 1900톤을 다시 회복했음에도 2000톤을 돌파하지 못하고 있다.

2022년에는 중국‧베트남에 500톤 이상 수출했을 뿐 수입량에 비하면 미약한 수준이었다.

국내 활성탄 생산기업들은 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)를 거치면서 환경정화용 수요가 확대됨에 따라 정부와 협력을 통해 원료 국산화를 시도하고 있으나 기술공정 개발 노력에도 불구하고 아직 가시화된 성과는 부족한 것으로 파악된다.

일본, 수요 급증하며 동남아산 수입 확대

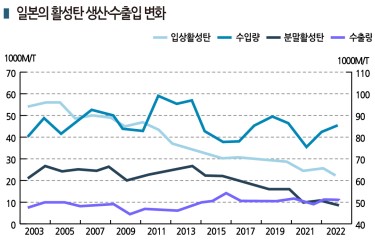

일본은 입상활성탄이 2005년 5만7193톤, 분말활성탄은 2004년 2만3368톤을 정점으로 2000년대 초반 대비 생산량이 절반 이상 감소했으나 실제 수요 감소 폭은 더 작은 것으로 평가된다.

일본 무기약품협회 활성탄 그룹 회원은 쿠라레(Kuraray), 오사카가스케미칼(Osaka Gas Chemical), 후타무라케미칼(Futamura Chemical), Taihei Chemical 4사로 감소했다.

경제산업성에 따르면, 일본은 2022년 활성탄 생산량이 3만2956톤으로 12.1%, 판매량이 3만4204톤으로 2.0% 감소했고 판매액은 204억1500만엔(약 1844억원)으로 8.1% 증가했다.

입상활성탄은 생산량이 2만3746톤으로 12.0%, 판매량은 2만1268톤으로 6.3% 감소했고 판매액은 140억6900만엔(약 1271억원)으로 9.4% 증가했으며, 분말활성탄은 생산량이 9210톤으로 12.2% 감소했고 판매량은 1만2936톤으로 6.2%, 판매액은 63억4600만엔(약 574억원)으로 5.2% 증가했다.

반면, 활성탄 수입량은 8만6191톤으로 3.4% 증가했다.

절반 이상인 4만5953톤을 중국에서 수입했으나 4.4% 감소했으며 필리핀산이 1만4369톤으로 27.7%, 말레이지아산은 7213톤으로 21.5% 급증하고 인도네시아산은 5178톤으로 106.8% 폭증하는 등 동남아산을 집중 수입한 것으로 파악된다.

수입액은 환율 변화가 반영돼 223억9803만엔(약 2022억원)으로 29.5% 급증했다.

일본은 활성탄 내수 증가에 맞추어 동남아산을 중심으로 수입을 확대하고 있으며 수처리용 등 범용제품에서 주로 수입제품을 사용한 것으로 추정된다.

활성탄 수출은 1만1113톤으로 0.2% 감소했고 총 43개국에 수출한 가운데 1위 중국 수출은 코로나19 봉쇄 조치에 따라 3130톤으로 15.4% 급감했다. 한국 수출은 2723톤으로 11.1% 늘었으며 타이완은 1045톤으로 6.6% 증가해 뒤를 이었다.

수출 활성탄은 가공도를 높인 고부가제품이 많아 가격이 톤당 1194엔으로 수입제품 260엔에 비해 높았고 국가에 따라 2000엔 이상으로 수출한 곳도 적지 않은 것으로 파악된다.

PFAS 제거에 풍력발전 EDLC용 수요 “각광”

일본 활성탄 생산기업들은 환경규제에 맞추어 고기능화와 고부가가치화를 적극 추진하고 있다.

특히, PFAS(Polyfluoroalkyl Substance) 제거용과 전극이중층 슈퍼커패시터(EDLC) 수요가 꾸준히 증가하고 있는 것으로 파악된다.

PFAS는 4700종이 넘으며 PFOA(Perfluorooctanoic Acid), PFOS(Perfluorooctanesulfonic Acid) 등 약 30종이 규제 대상이다.

2022년 미국 환경보호청(EPA)은 음료수에 관한 PFAS 가이드라인을 공개하며 PFAS 제거에 가장 우수한 기술로 활성탄을 꼽은 바 있으며 2023년 3월 PFOS와 PFOA 합계 건강권고치를 리터당 70나노그램에서 4나노그램으로 대폭 강화한 규제안을 발표했다.

규제를 충족시킬 수 있는 최적 활성탄 선정과 기능 부여를 위해서는 분석 과정이 필요하나 요구되는 수준의 미량분석을 높은 정확도로 실시할 수 있는 시설이 한정적이기 때문에 직접 분석 환경을 정비하는 생산기업이 등장하고 있다. 환경오염물질 분야에서 다양한 샘플이 제안되고 있어 앞으로 서비스 체제가 더욱 중요해질 것으로 예상된다.

EDLC는 양극, 음극을 가리지 않고 활성탄 전극을 활용해 축전하는 컨덴서로 일반적인 배터리 대비 화학반응이 적게 발생하기 때문에 입출력과 수명, 온도 특성이 우수한 것으로 평가되고 있다.

각종 메모리 백업 전원으로 실용화되며 건설기계 회생 에너지 회수용과 생산기계 전력 안정화용, 스마트폰에서 전력 고사용 시 보조용 등으로 용도가 확대되고 있으며 최근에는 풍력발전에서 블레이드 컨트롤용으로 주목받고 있다.

풍력발전에서는 풍향과 풍량 등에 맞춰 블레이드 각도와 회전수를 제어해야 하며 순간적으로 막대한 전력이 필요하기 때문에 수명이 길면서 전류량이 크고 높은 전압에 대응할 수 있는 EDLC 채용이 증가하고 있다.

특히, 풍력발전 설비는 대형이며 블레이드가 높은 곳에 부착돼 있고 해상에서 유지보수 난이도가 상승하기 때문에 유지보수 없이 사용 가능한 EDLC에 대한 기대가 커지고 있다.

고부가화 전략으로 글로벌 시장 공략

일본 활성탄 생산기업들은 글로벌 공세를 강화하고 있다.

오사카가스케미칼은 2014년 9월 Enviro Chemicals를, 후타무라케미칼은 2021년 4월 Tsurumi Coal을 흡수 합병했고 쿠라레는 2018년 4월 미국 Calgon Carbon을 인수하면서 일본법인을 통합한 바 있다.

쿠라레는 세계에서 역청탄계, 야자껍질계, 목질 활성탄 모두를 생산하는 유일한 활성탄 공급기업으로 미국·유럽·일본·중국 공장 18개를 가동하고 있다.

Calgon Carbon을 인수해 글로벌 활성탄 최대 메이저로 등극함에 따라 활성탄 사업을 자연환경과 생활환경 향상에 기여하는 환경 솔루션으로써 확대·강화할 계획이다.

쿠라레의 기본전략은 기기 판매 및 서비스 제공을 통해 고성능 활성탄 이용을 촉진해 정화·분리·농축과 관련된 수요기업의 니즈에 최적 솔루션을 공급이다.

글로벌 신규 활성탄 생산능력은 14만5000톤이며 달하며 최근에는 재생탄 이용가치를 시장에 홍보해 순환경제에 기여할 수 있는 전략을 구상하고 있다.

2022년 벨기에에 재생탄 공장을 신규 건설했고 2023년 미국 미시시피에 신규 활성탄 공장을 건설할 예정이다. 재활용 기술에 강점을 보유한 Calgon Carbon과의 통합이 시너지를 일으켰다는 평가를 받고 있다.

일본에서는 배터리 소재 관련 등 고부가가치 분야 연구개발에 주력하고 있으며 글로벌 네트워크를 활용해 고기능제품을 미국·유럽에 판매할 계획이다.

PFAS 분석 등에서도 강점을 보유하고 있어 무해화 기술 개발과 함께 분석 환경을 강화해 저농도에서도 검출이 가능하도록 개선하고 있는 것으로 알려졌다.

오사카가스케미칼 역시 글로벌기업 중 하나로 2013년 10월 세계 15개국에 공장과 영업점을 보유한 스웨덴 활성탄 메이저 Jacobi Carbons를 인수해 사업체 일체화를 완료했으며 Jacobi Carbons가 범용을 공략하고, 오사카가스케미칼은 하이엔드 시장 공략 및 신기술 개발을 담당하고 있다.

오사카가스케미칼은 글로벌 생산능력 12만톤에 재생능력이 7000톤에 달하며 앞으로 성장하는 수요를 획득해 시장점유율을 확대할 방침이다.

산업구조 변화를 민감하게 감지하면서 활성탄의 용도를 정확하게 파악해 개발로 이어가 고기능제품을 최적의 타이밍에 공급하는 전략에 힘을 쏟고 있으며 SDGs(지속가능한 개발목표) 관련 환경정화와 산업 프로세스 고효율화 등을 조준하는 동시에 탄소중립 분야에서도 기술 개발을 추진할 계획이다. (윤우성 기자: yys@chemlocus.com)