LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 79달러대로 폭락하였고, 수요부진과 원료가격 약세 영향이 복합적으로 작용하며 하락했다.

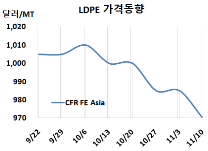

LDPE 시세는 11월8일 CFR FE Asia가 톤당 970달러로 15달러 하락했고 CFR SE Asia는 985달러로 10달러 떨어졌다. CFR India도 995달러로 10달러 하락했다. 유럽은 11월10일 FD NWE 톤당 1150유로로 20유로 떨어졌다.

국제유가가 11월8일 브렌트유(Brent) 기준 배럴당 79.54달러로 폭락한 영향과 수요부진, 원료 가격 약세 영향이 복합적으로 작용하며 하락했다.

마진이 감소하면서 생산자들이 제안 연장에 대한 의욕상실로 수요가 부진했고 바이어들도 다운스트림 수요 부진으로 재고 보충을 꺼리면서 하락세로 이어졌다.

동남아 PE 수입은 다운스트림 수요 부진으로 약세를 보였으며, 경쟁이 치열한 상황에서 공급과잉으로 이어지며 손실이 발생하며 부진했다.

인디아는 디왈리(Diwali) 축제를 앞두고 시장 수요가 둔화되는 둥 재고가 충분하여 부진했다. 판매자들은 축제가 시작되기 전 재고를 정리하기 위해 노력하고 있지만, 바이어들은 축제를 앞두고 재고 보강에 소극적이어서 마진 확보를 위해 인근 수출시장을 고려하고 있다. 디왈리 축제 이후 수요가 증가할 것으로 기대하고 있다.

11월 중국에 공급하는 필름(Film) 그레이드는 동남아가 CFR 960-970달러, 사우디가 CFR 980달러를 제시했다. 동남아에는 사우디가 CFR 970달러, 중동이 CFR 1000달러를 요구했다. 인디아는 역외물량이 CFR 980-1010달러를 제시했다.

원료 에틸렌(Ethylene)은 11월7일 CFR NE Asia 톤당 865달러로 15달러 하락했고, CFR SE Asia는 945달러로 25달러 떨어졌다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 105달러를 유지하면서 손익분기점 150달러 밑돌면서 적자가 계속되고 있는 것으로 분석된다.

중국 내수가격은 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9100위안으로 50위안 인상했고, Yangzi BASF는 9200위안, Maoming Petrochemical은 9100위안을 유지했다.

Sinopec Shanghai는 10월21일 정기보수 들어간 상하이(Shanghai) 소재 No.2 LDPE 4만5000톤 플랜트를 11월초 재가동했다.

멕시코 페멕스(Pemex)는 La Cangrejera 소재 LDPE 10만5000톤 플랜트를 10월16일 정기보수에 들어갔다. <박한솔 책임연구원>