LLDPE(Linear Low-Density Polyethylene)는 상승했다.

아시아 LLDPE 시장은 국제유가가 81달러대로 약세를 보이고 선물가격 하락에도 오히려 상승했다.

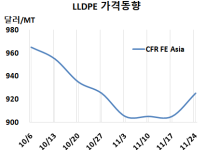

LLDPE 시세는 11월22일 CFR FE Asia가 톤당 925달러로 20달러 상승했고, CFR SE Asia는 945달러로 변동이 없었다. CFR S Asia는 935달러로 보합세를 형성했다. 유럽은 11월24일 FD NWE 톤당 1030유로로 60유로 폭락했다. CFR FE Asia는 8월25일 980달러로 10달러 상승한 이후 하락세를 보이다 3개월만에 상승했다.

국제유가가 11월22일 브렌트유(Brent) 기준 배럴당 81.96달러를 형성하며 약세를 보이고 중국 다롄(Dalian) 상업거래소 선물가격 하락에도 동북아는 오히려 상승했다. 동남아는 수입물량의 풍부한 공급이 가동률 감축으로 이어지는 등 수요를 압박하고 있다. 인디아는 디왈리(Diwali) 축제 이후 수요가 증가하고 있지만, 바이어들은 2024년 1월부터 시작될 PE 수입에 대한 BIS(인디아 공업규격) 시행을 앞두고 2023년 12월-2024년 1월 수입 물량 감소를 예상하며 관망세를 보였다.

12월 중국에 공급하는 필름(Film) 그레이드는 역외물량이 CFR 910-940달러를 제시했다.

에틸렌(Ethylene)은 11월21일 CFR NE Asia 860달러로 변동이 없었고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 65달러로 20달러 늘었으나 손익분기점 150달러를 크게 밑돌아 적자가 확대되고 있는 것으로 분석된다.

중국 내수가격은 Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical이 톤당 8150위안으로 50위안 인하했고, Yangzi Petrochemical은 8150위안으로 변동이 없었으며, Wanhua Chemical은 8350위안으로 역시 50위안 하락했다.

Sinopec Zhenhai는 11월9일 정기보수 들어간 LLDPE/HDPE(High-Density PE) 30만톤 스윙 플랜트를 11월16일 재가동했다.

PetroChina Dushanzi Petrochemical은 11월6일 정기보수 들어간 LLDPE/HDPE 12만톤 플랜트를 11월12일 재가동했다.

유럽 Versalis Brindisi는 LLDPE/HDPE 42만톤 플랜트를 11월13일 화재로 가동 중단했다. <박한솔 책임연구원>