에틸렌(Ethylene)은 상승했다.

아시아 에틸렌 시장은 국제유가가 배럴당 77달러대로 폭락한 가운데 지속적인 타이트한 공급은 상승세로 이어졌다.

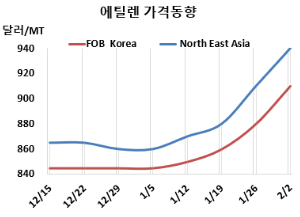

에틸렌 시세는 2월2일 CFR NE Asia가 톤당 940달러로 30달러, CFR SE Asia는 950달러로 40달러 상승했다. FOB Korea는 910달러로 30달러 올랐다. NE Asia는 4월14일 940달러를 형성한 이후 약 10개월 만에 최대치로 올라갔다.

유럽은 FD NWE 톤당 715유로로 20유로 상승한 반면, 미국은 FOB US Gulf 파운드당 19.75센트로 변동이 없었다.

국제유가가 2월2일 브렌트유(Brent) 기준 배럴당 77.33달러로 6달러 하락하고 나프타(Naphtha)도 C&F Japan 톤당 663달러로 55달러 폭락했지만 타이트한 공급이 지속되고 높은 제안은 상승세로 이어졌다. 다만, 다운스트림 마진이 감소하였고 2월초 설 연휴(Lunar New Year holiday)로 인해 중국 수요 둔화가 예상됨에 따라 대부분의 바이어들이 구매를 자제했다.

롯데케미칼은 대산 소재 에틸렌 110만톤, 프로필렌(Propylene) 54만톤 크래커를, 여수 소재 에틸렌 120만톤. 프로필렌 66만5000톤 크래커를, 현대케미칼은 대산 소재 에틸렌 85만톤, 프로필렌 50만톤 크래커를, LG화학은 여수 소재 에틸렌 90만톤, 프로필렌 45만톤 크래커를 2월 감축 가동할 예정이다.

타이완 포모사 석유화학(Formosa Petrochemical)은 8월2일 정기보수 들어간 마일랴오(Mailiao) 소재 No.3 에틸렌 120만톤, 프로필렌 60만톤, 부타디엔(Butadiene) 18만톤 크래커의 재가동을 기존 1월초에서 2월까지 연기했다. 또한 No.2 에틸렌 103만5000톤, 프로필렌 52만톤 크래커를 이번주 정기보수 들어갔다.

BASF-YPC는 장쑤성(Jiangsu) 난징(Nanjing) 소재 에틸렌 75만톤, 프로필렌 40만톤 크래커를 지난주, Sinopec Maoming Petrochemical은 광둥성(Guangdong) 소재 No.1 에틸렌 38만톤, 프로필렌 20만톤 크래커를 이번주 정기보수 들어갔다. PetroChina Jilin Petrochemical은 지린성(Jilin) 소재 에틸렌 15만톤, 프로필렌 8만톤 크래커를 8-10월, Sinopec-SK Wuhan Petrochemical은 후베이성(Hubei) 우한(Wuhan) 소재 에틸렌 110만톤, 프로필렌 55만톤 크래커를 10월 정기보수할 예정이다.

타이 Rayong Olefins는 11월 중순 정기보수 들어간 맵타풋(Map Ta Phut) 소재 에틸렌 90만톤, 프로필렌 45만톤 크래커의 재가동 일정을 기존 1분기에서 무기한 연기했다.

인도네시아 PT Chandra Asri는 지난주 초 운영상의 문제로 가동 중단한 칠레곤(Cilegon) 소재 에틸렌 90만톤, 프로필렌 49만톤 크래커를 재가동했다.

사우디 Jubail United Petrochemical은 알주베일 에틸렌 145만톤 크래커를 1월초 정기보수 들어갔다.

<박한솔 책임연구원>