LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 85달러대로 상승했지만 대부분 지역 수요가 약세를 보이며 제한된 거래만 이루어지며 하락했다.

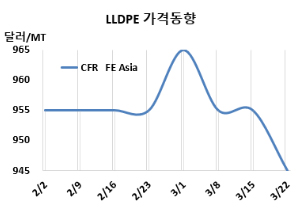

LLDPE 시세는 3월20일 CFR FE Asia가 톤당 945달러, CFR SE Asia는 995달러로 10달러 하락했다. CFR S Asia도 965달러로 10달러 떨어졌다. 유럽은 3월22일 FD NWE 톤당 1200유로로 30유로 상승했다.

국제유가가 3월20일 브렌트유(Brent) 기준 배럴당 85.95달러로 상승했지만 대부분 지역이 수요가 약세를 보이며 제한된 거래만 이루어지며 하락했다.

중국에서는 수요 위축으로 제안이 낮게 조절했음에도 여전히 시장 심리는 가라앉았다. 대부분의 구매자들이 이미 구매를 완료한 가운데 생산자들은 수요 전망이 약세를 보이자 재고 처분에 어려움을 겪고 있다.

동남아는 부족한 거래활동으로 하락세를 보였다. 이달 초에는 현물 제안이 부족했지만, 현재의 제안 역시 구매에 대한 관심으로 이어지지 않았다. 생산자들은 지속적인 다운스트림 수요 약세와 원료 비용 상승으로 인한 마진 감소로 어려움을 겪고 있다. 4-5월 정기보수는 제한된 공급으로 생산자들이 높은 제안을 유지할 수 있을 것으로 예상되지만, 비수기가 오면 가격 하락 압박을 받을 것으로 보인다. 베트남과 타이의 많은 구매자들은 충분한 PE(Polyethylene) 수지를 보유하고 있어 꾸준한 다운스트림 수요에도 불구하고 재고 늘리는 것으로 경계하고 있다.

인디아도 제한된 거래는 하락세로 이어졌다. 소비자들 관심이 위축되면서 생산자들은 구매 촉진을위해 인센티브 제도를 확대하게 되었습니다. 구매자들은 다가오는 회계연도 말을 앞두고 수입 구매를 자제하면서 최소한의 재고 수준을 유지하고 있다. 한 중동 생산자는 필름(Film) 그레이드에 대한 제안을 인디아 현지 구매자들이 과도하게 높다고 생각되는 톤당 980달러 수준에서 발표했지만, 국내 시장의 풍부한 재고를 이유로 950달러 아래 수준에서 입찰되었다.

에틸렌(Ethylene)은 3월19일 CFR NE Asia 930달러, CFR SE Asia는 1010달러로 변동이 없었다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드가 15달러로 10달러 줄어들었고, 손익분기점 150달러에 한참 못 미쳐 적자가 누적되는 것으로 분석된다.

중국 내수가격은 대체로 상승했다.

Daqing Petrochemical, Fushun Petrochemical, Jilin Petrochemical은 8250위안으로 50위안 인상한 반면, Yangzi Petrochemical은 8150위안으로 50위안 인하했고, Wanhua Chemical은 8350위안으로 변동이 없었다.

중국 Fujian Refining & Petrochemical은 푸젠성(Fujian) 소재 LLDPE/HDPE(High Density-PE) 45만톤 스윙 플랜트를 3월2일 정기보수 들어갔다. 또한 취안저우(Quanzhou) 소재 No.1 LLDPE 50만톤 플랜트를 지난주 재가동했다.

인디아 GAIL은 북부 우타르 프라데시주(Uttar Pradesh) 소재 Pata-1 두 개의 HDPE 10만톤, LLDPE/HDPE 21만톤 스윙플랜트, Pata-2 LLDPE/HDPE 40만톤 스윙플랜트 석유화학 단지에서 4월초 약 4주동안 정기보수할 예정이다. <박한솔 책임연구원>