석유화학기업들은 불황 장기화에 대응해 범용 포트폴리오를 고부가가치로 전환하고 있다.

석유화학기업들은 불황 장기화에 대응해 범용 포트폴리오를 고부가가치로 전환하고 있다.

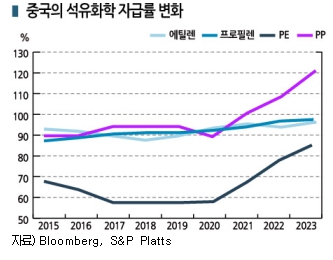

중국의 석유화학 내재화 및 고유가 기조 지속으로 수요 회복 여부가 불투명해짐에 따라 범용 플래스틱 등 한계사업을 정리하고 고부가제품군 확대 등 포트폴리오 다변화에 집중하고 있는 것으로 파악된다.

국내 석유화학산업은 내수 부진 장기화가 불가피한 가운데 중국이 범용제품을 중심으로 내재화에 적극 나서며 수출까지 늘려 글로벌 시장에서까지 중국산과 경쟁이 심화되고 있다.

중국산과 경쟁이 심화되고 있다.

국제유가는 최근 이스라엘-팔레스타인 전쟁의 영향으로 급등하며 배럴당 80달러를 돌파했으며 100달러를 넘어설 것이라는 관측이 제기되고 있다.

국내 석유화학 메이저들은 불황 장기화에 대응해 폴리올레핀(Polyolefin)계 기존 범용제품을 고부가화하고 해외 매출을 확대하는 등 중국 대비 경쟁력을 갖추는데 주력하고 있다.

폴리올레핀은 PE(Polyethylene), PP(Polypropylene), 폴리이소부틸렌(Polyisobutylene) 등을 포함하는 투명성이 매우 우수한 플래스틱으로 가장 가벼운 축에 속한다.

DL케미칼, 스페셜티 케미칼로 시장 침체 “타개”

DL케미칼(대표 김종현)은 고부가제품 판매로 수익 개선을 본격화하고 있다.

DL케미칼은 2023년 3분기 연결 기준 매출이 1조2644억원으로 전년동기대비 15.1%, 영업이익은 120억원으로 92.9% 급감했으나 2분기에 비해서는 매출이 456억원 증가했고 영업이익은 흑자 전환했다.

폴리부텐(Polybutene) 정기보수 종료에 따른 기저효과 및 9월 이후 태양광용 VLDPE(Very Low-Density PE) 신규 판매의 영향으로 PE 사업부 적자를 축소한 것으로 파악된다. 태양광용 VLDPE는 mLLDPE(Metallocene Linear Low-Density PE) 대비 톤당 800-1000달러의 프리미엄을 형성하고 있다.

폴리부텐(Polybutene) 정기보수 종료에 따른 기저효과 및 9월 이후 태양광용 VLDPE(Very Low-Density PE) 신규 판매의 영향으로 PE 사업부 적자를 축소한 것으로 파악된다. 태양광용 VLDPE는 mLLDPE(Metallocene Linear Low-Density PE) 대비 톤당 800-1000달러의 프리미엄을 형성하고 있다.

DL케미칼은 2022년에도 스페셜티 포트폴리오를 확대해 석유화학 시장 침체에도 불구하고 2022년 매출액이 4조5612억원으로 전년대비 184.3% 급증하고 영업이익은 1742억원으로 44.7% 증가한 바 있다.

주력제품인 폴리부텐은 높은 결정화도를 가진 폴리올레핀 계열 고분자 중합체로 윤활유 첨가제, 건설용 접착 마감재 등 다양한 분야에 사용하며 범용 폴리부텐, 고반응성 폴리부텐으로 구분된다. 고반응성 폴리부 텐은 친환경제품을 경제적으로 생산할 수 있어 주목받고 있다.

텐은 친환경제품을 경제적으로 생산할 수 있어 주목받고 있다.

DL케미칼은 글로벌 생산량이 100만톤 수준인 가운데 여수공장 20만톤을 통해 2022년 기준 글로벌 시장점유율 1위를 차지했다.

DL케미칼 관계자는 “2023년 4분기에는 주요 화학기업들의 점진적인 영업실적 개선이 기대되며 DL케미칼은 고부가제품 판매 확대로 수익성을 개선할 것”이라고 강조했다.

DL케미칼은 범용 중심의 PE 사업을 가격 경쟁력을 갖춘 고부가제품 중심으로 전환하고 신제품 개발로 포트폴리오 다양화를 추진할 계획이며 글로벌 1위 점유율을 확보한 폴리부텐은 국내 플랜트 증설을 포함한 다양한 투자를 검토하고 있다.

DL은 DL케미칼을 육성해 석유화학 사업을 주력 사업인 건설과 견줄 수 있는 수준으로 끌어올릴 방침이다.

SK‧롯데, 고부가 프로젝트 구체화한다!

SK케미칼은 친환경 전략 강화의 일환으로 그룹 차원에서 친환경 코폴리에스터 생산 확대를 추진하고 있다.

코폴리에스터는 열과 습기에 강해 화장품, 음식 포장 용기 등 다양한 생활용품과 전자제품에 쓰이는 고부가가치 소재이다.

코폴리에스터는 열과 습기에 강해 화장품, 음식 포장 용기 등 다양한 생활용품과 전자제품에 쓰이는 고부가가치 소재이다.

SK케미칼은 2023년 울산 코폴리에스터 공장에 5번째 생산라인을 증설해 생산능력을 30% 가량 확대한 것으로 파악된다.

롯데케미칼은 범용‧저수익 사업군을 과감히 축소해 LiB(리튬이온전지) 분리막(LiBS)용 PE·PP, 태양광용 EVA(Ethylene Vinyl Acetate) 등 고부가 소재 생산라인을 확대해 수익성을 제고할 방침이다. 분리막용 PE·PP와 태양광용 EVA 등 고부가제품군은 국내제품과 중국산 사이 기술력 격차가 큰 것으로 알려졌다.

롯데케미칼은 11월 LAMI(압축코팅용) PP로 2023년 세계일류상품 인증을 획득했다. 세계일류상품은 수출 상품을 다양화하고 미래 수출동력을 확충하기 위해 산업통상자원부가 주관하고 대한무역투자진흥공사가 운영하는 공식 인증제도로, 글로벌 시장점유율 5위 이내에 들면서 글로벌 시장이 5000만달러 이상이거나 수출액이 500만달러 이상일 때 수여한다.

롯데케미칼의 LAMI PP는 종이, 시트, 필름 등의 기재 위에 덧씌우는 코팅으로 접착제나 개질제 등 별도 첨가제 투입 없이 용도에 따라 간단한 코팅 공정이 가능한 고부가‧고기능 PP이다.

롯데케미칼 관계자는 “LAMI PP는 국내 생산량 1위이며 베트남, 인도네시아, 방글라데시, 튀르키예 등 다양한 국가에 수출하고 있다”며 “우수한 기술력과 시장 이해도를 바탕으로 글로벌 고부가 스페셜티 시장을 적극 공략할 것”이라고 밝혔다.

시장 관계자는 “범용 PE 등 전통적 석유화학 시장에서 중국의 도전이 거세다”며 “최근 시장 상황과 별개로 미래 전략 차원에서 고부가가치 소재 생산 역량을 강화하는 움직임이 구체화되고 있다”고 강조했다.

SKIET, 중국 분리막 추월 “시동”

국내 분리막 생산기업은 공격적으로 생산능력을 확대하고 북미 등 해외로 진출하고 있다.

LiB 분리막은 자금 및 기술에 대한 초기 진입장벽이 높고 충분한 수율과 생산능력을 갖춘 글로벌기업이 드물며 주원료가 석유화학 범용수지인 PE‧PP로 원료가격 변동에 민감하지 않다는 특성이 있다.

기공 형성 방식에 따라 건식, 습식으로 구분되며 건식 분리막은 PP·PE필름을 당기고 늘리며 기공을 만들어 공정이 간단하지만 기공 크기 균일화와 막을 얇게 펴는 것이 어려워 전기자동차용 고출력·고용량 배터리에는 습식 분리막이 사용되고 있다.

기공 형성 방식에 따라 건식, 습식으로 구분되며 건식 분리막은 PP·PE필름을 당기고 늘리며 기공을 만들어 공정이 간단하지만 기공 크기 균일화와 막을 얇게 펴는 것이 어려워 전기자동차용 고출력·고용량 배터리에는 습식 분리막이 사용되고 있다.

습식은 PE·PP에 파라핀 오일을 섞은 뒤 고온‧고압으로 압출해 생산하며 제조단가가 높으나 두께가 얇고 기공도 균일하게 만들 수 있다.

SKIET(SK아이이테크놀로지)는 2004년 세계에서 3번째로 LiB 분리막 생산기술을 독자 개발해 2005년 청주공장에서 첫 상업생산을 시작했으며 2007년 세계 최초로 축자연신 공정을 완성한 바 있다.

2020년 전기자동차용 고품질 습식 분리막 시장에서 글로벌 점유율 26.5%로 1위를 차지했으며 증평‧청주공장 및 중국 창저우(Changzhou), 폴란드 실롱스크(Slask)에서 3억4000만평방미터의 생산능력을 갖추고 있다.

이후 2021년 폴란드 실롱스크 1공장에서 양산을 시작했고 2023년 말 2공장, 2024년 말에 3·4공장을 가동해 2025년에는 전체 생산능력을 40 억평방미터까지 확대할 예정이다.

억평방미터까지 확대할 예정이다.

SKIET는 2023년 6월 북미 및 기타 해외지역에서 분리막 7년 공급 계약을 체결했으며 계약 금액은 최소 146억원 이상으로 추정된다. SK온과는 5년 중장기 공급 계약을 체결했다.

북미시장은 2022년 7억3000만달러에서 2030년 53억1000만달러로 연평균 28% 성장하며 글로벌 시장 중에서도 유럽, 중국, 아시아에 비해 높은 성장률을 나타낼 것으로 전망된다.

분리막은 미국 IRA 세부 지침에서 배터리 부품으로 분류돼 있으며 세액공제 혜택을 받기 위해서는 북미에서 생산·조립된 배터리 부품 비율이 50%를 넘어야 한다.

세액공제 혜택 기준은 매년 10%포인트씩 높아져 2029년 100%에 도달할 예정이다.

SKIET·WCP, 글로벌 시장 견인…

글로벌 배터리 분리막 시장은 연평균 20%의 성장률을 나타낼 것으로 예상된다.

글로벌 시장은 2020년 36억달러에서 2023년 219억달러(약 27조9000억원)로 확대되고 출하면적 기준 2022년 8억5000만평방미터에서 2030년 91억8000만평방미터로 연평균 35%씩 성장할 것으로 전망되고 있다.

2022년 기준 글로벌 시장점유율은 중국이 68%로 1위를 과점했으며 한국 16%, 일본 13%, 나머지가 2%를 차지했다.

SNE리서치는 LG에너지솔루션·SK온·삼성SDI 등 국내 배터리 3사의 분리막 수요가 2023년부터 연평균 17% 증가해 2030년 100억달러(약 13조900억원)를 넘어서고 SK온과 삼성SDI에게 각각 분리막을 공급하는 SKIET와 더블유씨피(WCP: W-SCOPE Chungju Plant)가 글로벌 분리막 시장을 주도할 것으로 전망했다.

SKIET는 2023년 3분기 매출이 1823억원으로 34.7% 증가했으며 영업이익은 78억원으로 흑자 전환했다. 특히, 영업이익은 2분기 대비 753.7% 폭증하며 수익성이 크게 개선됐다.

SKIET 관계자는 “2023년 체결한 2건의 장기공급 계약 물량이 본격 출하돼 배터리 분리막 판매량이 늘어나 영업실적이 개선됐다”고 설명했다.

LiBS 판매량은 3분기 사상 최대를 기록했으며 폴란드 공장 등 생산라인에서 효율성을 높이고 운영 비용을 절감해 수익성도 확보한 것으로 파악된다.

주민우 NH투자증권 연구원은 “고정비 부담이 큰 분리막 사업의 특성상 신규 공장들의 상업 가동에 신중할 수밖에 없다”며 “폴란드 2공장은 2024년 하반기, 3공장은 2025년으로 가동 시점이 연기될 것”이라고 예상했다.

하이투자증권 역시 최근 북미‧유럽지역 전기자동차 수요 둔화로 완성차기업 OEM들이 신차 출시를 연기함에 따라 SKIET 매출 전망치를 2024년 1조1000억원에서 9000억원, 2025년 1조6000억원에서 1조3000억원, 2026년 2조2000억원에서 1조8000억원으로 하향 조정했다. (김진희 기자: kjh@chemlocus.com)

표, 그래프: <중국의 석유화학 자급률 변화, 중국의 석유화학제품 순수입량 변화, mLLDPE 가격·스프레드 변화, VLDPE 가격·스프레드 변화, 글로벌 분리막 생산 점유율(2020), 국내 분리막 생산능력 및 투자 계획, 글로벌 Tier-1 습식 분리막 시장점유율(2020)>