SM(Styrene Monomer)은 상승했다.

아시아 SM 시장은 국제유가가 배럴당 91달러대로 초강세를 보이고 원료 벤젠(Benzene) 오름세는 상승세로 이어졌다.

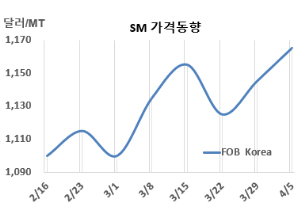

SM 시세는 4월5일 FOB Korea가 톤당 1165달러로 20달러, CFR SE Asia는 1215달러로 30달러 상승했다. CFR China는 1175달러, CFR Taiwan은 1225달러, CFR India는 1225달러로 각각 20달러 올랐다.

국제유가가 4월5일 브렌트유(Brent) 기준 배럴당 91.17달러로 초강세를 보이고 원료 벤젠 현물가격이 FOB Korea 톤당 1085달러로 45달러 오르자 상승세로 이어졌다. 국제유가와 벤젠 가격 인상으로 시장 참가자들은 조심스러운 접근법을 채택했고, 일부는 중국 청명절(Qingming festival) 연휴 이후 시장 동향을 주시했다.

유럽은 FOB Rotterdam 톤당 1715달러로 190달러 대폭등했고, 미국은 FOB US Gulf 파운드당 68.75센트로 톤당 1516달러로 16달러 상승했다.

FOB USG와 FOB Korea의 스프레드는 톤당 351달러로 4달러 줄어들었지만 여전히 한국-미국 운송코스트 30-40달러와 관계없이 미국 수출이 활성화 될 것으로 기대된다.

중국의 230만톤 재가동 이슈는 변수가 될 전망이다.

Anhui Jiaxi New Material은 12월 중순 정기보수 들어간 안후이성(Anhui) 소재 SM 35만톤 플랜트를 3월29일, Changzhou New Solar Chemical은 1월23일 정기보수 들어간 장쑤성(Jiangsu) 소재 No.1 SM 35만톤 플랜트를 3월29일, Sinopec Hainan Petrochemical은 2월24-25일 정기보수 들어갔던 하이난(Hainan) 소재 SM 8만톤 플랜트를 4월초, PetroChina Guangdong Petrochemical은 1월13일 정기보수 들어간 광둥성(Guangdong) 소재 SM 80만톤 플랜트를 지난주 초, CNOOC & Shell Petrochemicals Company는 3월말 기술적인 문제로 가동 중단한 광둥성(Guangdong) 소재 No.2 SM 72만톤 플랜트를 지난주 초 재가동했다.

반면, Zhejiang Petroleum & Chemical은 1월20일 정기보수 들어간 저장성(Zhejiang) 소재 No.3 SM 60만톤 플랜트의 일정을 무기한 연장했다.

타이완 Grand Pacific Petrochemical은 2월 중순 정기보수 들어간 가오슝(Kaohsiung) 소재 No.3 SM 25만톤 플랜트의 재가동 일정을 무기한 연기했다. Formosa Chemicals & Fibre는 마일랴오(Mailiao) 소재 No.1 SM 25만톤 플랜트를 100% 풀가동하고 있다. (박한솔 책임연구원)