LDPE(Low-Density Polyethylene)는 변동이 없었다.

아시아 LDPE 시장은 국제유가가 배럴당 90달러대로 강세를 보였지만 수요 부진은 보합세에 그쳤다.

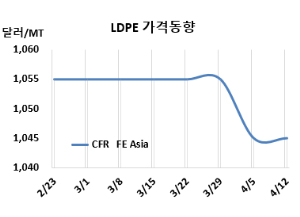

LDPE 시세는 4월10일 CFR FE Asia가 톤당 1045달러, CFR SE Asia는 1120달러로 변동이 없었다. CFR India도 1145달러로 보합세를 형성했다. 유럽은 4월12일 FD NWE 톤당 1260유로로 5유로 상승했다.

국제유가가 이스라엘과 하마스 간의 회담 재개로 중동 긴장이 완화될 것이라는 전망이 높아졌지만 4월10일 브렌트유(Brent) 기준 배럴당 90.48달러로 여전히 강세를 보인 가운데 여전히 수요부진이 이어지며 보합세에 그쳤다.

중국 시장은 다운스트림 수요가 둔화되었지만 수요-공급 균형을 보이며 안정세를 보였다. 그럼에도 중국 생산업체들은 가격을 인상하며 문의가 증가하였다.

베트남에서는 판매되지 않은 재고를 보유한 중동 공급업체들이 4월 물량에 대한 제안을 낮추었고, 시세보다 낮게 거래되었다. 다만 임박한 지역 정기보수와 재고량 감소는 5월 PE(Polyethylene) 수입물량 수요 증가로 이어질 것으로 전망된다.

인디아에서는 생산자들이 4월물에 대한 새로운 제안을 발표했다. 판매자들은 새로운 회계연도 시작과 함께 구매심리가 개선될 것으로 기대했지만 구매자들의 수요는 부진했다.

인디아 릴라이언스(Reliance Industries)는 4월10일 LDPE 가격을 kg당 1루피 인상했으며 HD 그레이드의 경우 kg당 3루피, EC 그레이드는 kg당 5루피 인상했다.

5월 중국에 공급하는 필름(Film) 그레이드에 대해 역외물량은 CFR 1030-1050달러를 제시했다.

원료 에틸렌(Ethylene)은 4월9일 CFR NE Asia 톤당 930달러, CFR SE Asia는 1010달러로 변동이 없었다.

LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 115달러를 유지하면서 손익분기점 150달러 밑으로 적자가 지속되고 있는 것으로 분석된다.

중국 내수가격은 상승했다.

4월9일 Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9250위안, Yangtze BASF는 9400위안으로 각각 50위안 인상했고, Maoming Petrochemical은 9100위안으로 변동이 없었다.

멕시코 페멕스(Pemex)는 2월10일 정기보수 들어갔던 La Cangrejera 소재 LDPE 10만5000톤 플랜트를 재가동했다. <박한솔 책임연구원>