LLDPE(Linear Low-Density Polyethylene)는 하락했다.

아시아 LLDPE 시장은 국제유가가 83달러대를 형성한 가운데 중국 다운스트림 부진으로 구매자들이 거래를 꺼리면서 하락했다.

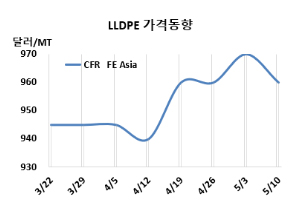

LLDPE 시세는 5월8일 CFR FE Asia가 톤당 960달러로 10달러 하락했고, CFR SE Asia는 995달러로 20달러 떨어졌다. CFR S Asia도 950달러로 20달러 하락했다. 유럽은 5월10일 톤당 FD NWE 1130유로로 20유로 떨어졌다.

중동 긴장이 완화될 기미가 보이지 않고 국제유가가 5월8일 브렌트유(Brent) 기준 배럴당 83.58달러를 형성하며 안정되지 않고 있는 가운데 미국 연방준비제도(Fed)의 강경 기조를 유지할 것을 시사 하면서 수요에 부담이 되고 있다. 한편, 운송비 급등으로 해상 운임 비용이 크게 증가하면서 공급업체 현금 흐름에 악영향을 미치고 마진 감소로 이어지고 있다.

중국은 다운스트림 구매자들이 재고 보유를 꺼리면서 전반적인 시장심리가 위축되었다. 다만 정기보수 시즌에 다롄(Dalian) 상업거래소 선물이 강세를 보이면서 국내 생산자들은 제안을 올리기 시작했다.

인디아 시장은 구매자들이 현지조달을 선호하고 수입 구매를 자제하면서 수요는 여전히 약세를 보였다. 해외 공급자들은 가격 인상을 원했지만 구매자들이 수요 둔화와 바쁜 선거철 등을 이유로 반발했다. 또 몇몇 배관 프로젝트가 선거 때문에 입찰이 제한되며 교착상태에 빠졌고, 2024-2025년도 국내 계약을 위한 양해각서(MOU) 확보에 차질을 빚었다. 통상 4월에 체결되는 MOU 수가 감소하면서 생산자들이 해당 연도의 생산활동 계획에 제약을 받으면서 어려움으로 작용했다.

5월 중국에 공급하는 필름(Film) 그레이드에 대해 중동이 940달러를, 역외물량이 980달러를 제시했다. 구매자들은 이 가격 아래로 입찰하였고, 단지 몇 건의 거래만 성사된 것으로 알려졌다.

베트남은 중동이 980-1010달러를 요구했고, 구매자들은 요구한 가격 이하로 입찰한 것으로 알려졌다.

에틸렌(Ethylene)은 CFR NE Asia 860달러로 45달러 하락하였고, CFR SE Asia는 1000달러로 10달러 떨어졌다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 100달러로 35달러 늘어났지만, 여전히 손익분기점 150달러에 한참 못 미쳐 적자가 누적되는 것으로 분석된다.

중국 내수가격은 상승했다.

Daqing Petrochemical은 8450위안, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8450위안으로 각각 50위안 인상했고, Yangzi Petrochemical은 8400위안, Wanhua Chemical은 8600위안으로 변동이 없었다.

베트남 Long Son Petrochemical은 2월말 FM(불가항력) 선언한 LLDPE 50만톤 플랜트의 가동중단 일정을 기술적 문제로 6월까지 연기했다.

말레이지아 Prefchem은 3월말 약 한달간 정기보수 들어간 LLDPE 35만톤, HDPE(High Density-PE) 40만톤 플랜트를 재가동했다.

러시아 Zapsibneftekhim은 튜멘주(Tyumen Oblast) 소재 LLDPE/HDPE 150만톤 스윙 플랜트를 6월 정기보수할 예정이다. <박한솔 책임연구원>