HDPE(High-Density Polyethylene)는 상승했다.

아시아 HDPE 시장은 국제유가가 배럴당 81달러대로 하락했지만 중국 시장의 타이트한 공급과 다운스트림수요 증가는 상승세로 이어졌다.

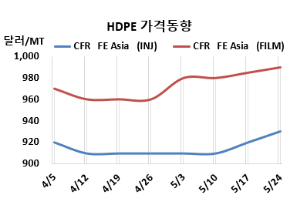

HDPE 시세는 5월22일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 930달러로 10달러 상승했으나, CFR SE Asia는 1000달러로 변동이 없었다. 블로우몰딩(Blow-Molding)은 FEA가 955달러로 5달러 올랐으나, SEA는 995달러로 보합세에 그쳤다. 필름(Film)은 FEA가 990달러로 5달러 상승에 그쳤고 SEA는 1000달러로 변동이 없었다. 얀(Yarn)은 FEA가 995달러로 15달러 올랐고, SEA는 1015달러로 변동이 없었다.

CFR S Asia은 인젝션 1000달러, 블로우몰딩 1010달러, 필름은 1015달러, 얀은 1000달러로 보합세에 그쳤다.

유럽은 5월24일 인젝션이 FD NWE 톤당 1120유로, 블로우몰딩은 1140유로, 필름은 1140유로로 변동이 없었다.

국제유가가 5월22일 브렌트유(Brent) 기준 배럴당 81.90달러로 하락했지만 중국 PE 시장은 타이트한 공급과 다운스트림 수요 증가로 상승세로 이어졌다. 컨테이너 공간 부족으로 대부분의 주문이 지연되었다.

세계 화물 운임이 시장 참가자들이 컨테이너 확보를 어려움을 겪으면서 화물 운임이 거의 두배로 상승했다. 현재 진행 중인 홍해 위기로 인한 화물 이동 차질과 해운 컨테이너 수요 및 공급 불균형은 글로벌 해상 무역에 부정적 영향을 미칠 것으로 예상된다.

동남아는 해상 운임 상승에도 불구하고 변동이 없었다. 선반 부족이 지속되면서 가격 상승을 예상하는 구매자들이 거래하면서 거래 활동은 안정적이었다.

인디아 역시 가격은 안정세를 보였다. 총선이 진행되면서 수요는 지속적으로 감소했다. 해외 업체의 제안은 선적 컨테이너가 부족하기 때문에 주요 항구에서 해상 운임이 급등하면서 제한되었다. 구매자들은 새로운 제안을 기다렸지만 컨테이너 공급이 지속적으로 부족하자 운임이 급격히 상승할 것으로 예상하며 현지에서 물량을 확보하고 있다. 현지 생산자들은 운임 인상의 영향이 미미하고 더 나은 마진을 얻기를 희망하면서 인근 수출 시장으로 전환하는 것을 목표로 하고 있다.

6월 중국에 공급하는 필름(Film) 그레이드에 대해 역외물량은 CFR 975-1005달러를 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 855달러로 변동이 없었고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 톤당 135달러로 5달러 늘어났지만, 아직은 손익분기점 150달러를 밑돌면서 아직은 적자를 지속하는 것으로 분석된다.

중국 내수가격은 일부 상승했다.

Daqing Petrochemical이 톤당 8750위안으로 150위안 인상했고, Lanzhou Petrochemical은 8500위안, Yanshan Petrochemical은 8500위안으로 변동이 없었고, Yangtze Petrochemical은 8700위안으로 100위안 올렸다.

중국 Shanghai Golden Phillips는 상하이(Shanghai) 소재 HDPE 14만톤 플랜트를 5월16일 정기보수 들어갔다. Wanhua Chemical Group은 4월27일 정기보수 들어간 옌타이(Yantai) 소재 HDPE 35만톤 플랜트를 약 2주전, Bora Lyondellbasell Petrochemical은 5월7일 정기보수 들어간 랴오닝성(Liaoning) 판진(Panjin) 소재 HDPE 35만톤 플랜트를 2주전 재가동했다.

인도네시아 Chandra Asri는 Cikampek 소재 HDPE 33만6000톤 플랜트를 5월7일 약 45일간 정기보수 들어갔다. <박한솔 책임연구원>