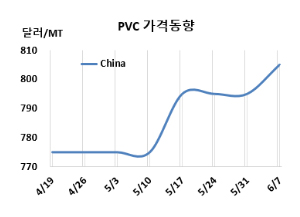

PVC(Polyvinyl Chloride)는 상승했다.

아시아 PVC 시장은 국제유가가 배럴당 78달러대로 하락했지만 중국 내수가 개선되고 운임 상승과 컨테이너 부족은 상승세로 이어졌다.

PVC 시세는 6월5일 CFR China가 톤당 805달러로 10달러, CFR SE Asia는 820달러로 20달러 상승했다. CFR India는 915달러로 40달러 올랐다. 유럽은 6월7일 FD NWE 톤당 860유로로 20유로 상승했다.

국제유가가 6월5일 브렌트유(Brent) 기준 배럴당 78.41달러로 하락한 가운데 중국 내수 강세와 운임 상승과 컨테이너 부족 영향은 상승세로 이어졌다.

중국은 정부의 경기 부양책에 수요가 꾸준히 개선되고 있다. 그러나 대부분의 구매자들은 변동성이 큰 운임으로 인해 관망세를 보이면서 재고 보충은 큰 제약을 받았다. 5월 중국 PMI 데이터가 감소한 점을 들어 일부 시장 참가자들은 강세 기조가 지속될 것으로 믿지 않았다. 또한 운임 상승으로 수출 무역 논의가 둔화되었고 마진 악화로 거래는 미미했다. 그럼에도 불구하고 중국 내수 시장 가격 상승은 판매자들이 제안을 높이도록 유도하였다.

동남아는 해상 운임 급등으로 가격이 상승했다. 재고 보충 압박을 받은 몇몇 구매자들은 전주 대비 높은 수준에서 거래를 진행했다. 한편 건설 경기 부진으로 인해 고가의 PVC 구매를 꺼리는 경향이 나타나면서 가공 수요는 감소 추세를 보였다. 대부분의 가공업체들이 국내 PVC 생산업체들로부터 충분한 공급을 받았다고 생각하면서 수요도 약세를 보였다. 이러한 수요 감소는 PVC 가격 상승을 어느 정도 억제하는데 성공했다.

인디아에서는 간헐적으로 제시된 제안으로 인해 상승했으나 구매자들한테 충분한 반응을 얻지는 못했다. 컨테이너 부족으로 수입 물량 도착 지연 가능성이 높아지면서 인디아 고객들은 긴장 상태를 유지하고 있다. 전반적인 수요는 안정적이었으며 대부분의 정기 공급업체들은 며칠 내에 7월 제안을 발표할 예정이다. 국내 공급업체는 지난 2주간 수입 제안이 점진적으로 증가하면서 자재에 대한 수요가 크게 증가하였다. 국내 시장 참가자들은 8월말로 예정된 PVC 수입에 대한 BIS(인디아 공업규격) 인증 마감 기한을 앞두고 아시아산 PVC 물량을 확보하려 하고 있다.

6월/7월 중국에 공급하는 서스펜션(Suspension) 그레이드에 대해 역외물량이 800-810달러를 제시했다. 베트남에는 역외물량이 810-830달러를 요구했다. 인디아에는 역외물량이 900-930달러로 전주 대비 40달러 높게 제시했다. 인디아 릴라이언스(Reliance Industries)는 6월1일 PVC 가격을 kg당 4루피 인상했다.

에틸렌(Ethylene)은 CFR NE Asia가 톤당 855달러, CFR SE Asia는 955달러로 변동이 없었다. EDC(Ethylene Dichloride)는 CFR China가 255달러, CFR SE Asia는 300달러로 보합세를 형성했으며, VCM(Vinyl Chloride Monomer)은 CFR China가 620달러로 변동이 없었지만, CFR SE Asia는 660달러로 10달러 하락했다.

중국 내수가격은 에틸렌 베이스가 톤당 5975위안으로 35위안 상승했고, 카바이드(Carbide) 베이스가 5638위안으로 변동이 없었다.

중국 Shanxi Yushe Chemical은 산시성(Shanxi) 소재 PVC 39만톤 플랜틀르 5월28일 약 5일간 정기보수했다. Shandong Lutai는 산둥성(Shandong) 소재 PVC 30만톤 플랜트를 6월17일 약 5일간, Inner Mongolia Yihua는 Inner Mongolia 소재 PVC 32만톤 플랜트를 7월12-25일 정기보수할 예정이다. <박한솔 책임연구원>