PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 85달러대로 하락한 가운데 중국 시장 수요가 둔화되면서 초과 물량 처리에 어려움을 겪으며 하락했다.

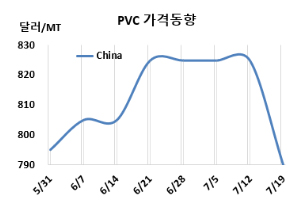

PVC 시세는 7월17일 CFR China가 톤당 790달러로 35달러, CFR SE Asia는 820달러로 20달러 하락했다. CFR India는 945달러로 20달러 떨어졌다. 유럽은 7월19일 FD NWE 톤당 840유로로 20유로 올랐다.

전 세계적인 경제 전망이 부정적이며 수요 둔화가 지속되면서 석유 시장의 분위기에 영향을 미치고 있지만, 이스라엘은 가자 분쟁을 종식하기 위한 휴전 협상에 참여할 의지를 재확인하여 공급 차질에 대한 우려를 완화한 가운데 국제유가는 7월17일 브렌트유(Brent) 기준 배럴당 85.08달러로 전주 대비 변동이 없었다.

중국은 국내 및 수출 시장 모두 수요 둔화로 인해 가격이 하락했다. 선물 가격은 수요가 저조한 시즌 동안 장기 하락세를 보이며 현물 가격에 하락을 압박했다. 중국은 풍부한 공급을 처리하는 데 어려움을 겪고 있으며, 국내 시장이 초과 물량을 흡수하기에 충분하지 않아 생산자와 거래자들은 판매를 촉진하기 위해 할인된 가격으로 물량을 제공했다. 인디아 구매자들은 PVC 수출을 위한 BIS(인디아 공업규격) 인증 요건 시행을 앞두고 신중한 접근 방식을 취했으며, 7월 말과 8월에 예상되는 운임 하락도 이 지역의 구매 트렌드에 영향을 미칠것으로 보인다. 주요 타이완 생산자의 8월 선적을 위한 새로운 제안 발표를 기다리면서 아시아 현물 수요가 더욱 줄어들었다.

싱가포르 환적항 당국은 선박 혼잡이 완화되어 정박 대기 시간이 줄어들 수 있다고 언급했다. 이에 시장 참가자들은 컨테이너 운임이 점진적으로 정상화될 것이라고 확신했다.

인디아 수입 가격은 추가 물량에 대한 수요 둔화로 인해 지속적으로 하락했다. 컨테이너 운임 하락도 가격 하락을 더욱 부추겼다. 그러나 시장 참가자들은 동북아와 동남아 대부분 생산자들이 컨테이너 공간 부족으로 인해 선적 일정 지연과 물류 병목 현상으로 어려움을 겪고 있다고 언급했다.

인디아 릴라이언스(Reliance Industries)는 7월11일부터 PVC 가격을 kg당 4루피 인하했다. 이어 7월16일-8월1일 사이에는 가격보호를 발표했다.

에틸렌(Ethylene)은 CFR NE Asia가 톤당 855달러로 변동이 없었고,, CFR SE Asia는 925달러로 5달러 하락했다. EDC(Ethylene Dichloride)는 CFR China가 310달러로 20달러 상승했고, CFR SE Asia는 340달러로 변동이 없었다. VCM(Vinyl Chloride Monomer)은 CFR China가 680달러, CFR SE Asia는 735달러로 각각 5달러 상승했다.

중국 내수가격은 에틸렌 베이스가 톤당 5750위안, 카바이드(Carbide) 베이스가 5675위안으로 변동이 없었다.

중국 Wanhua Chemical Group은 산둥성(Shandong) 옌타이시(Yantai) 소재 PVC 40만톤 플랜트를 7월말, Tangshan Sanyou는 탕산 시(Tangshan City) 소재 PVC 40만톤 플랜트를 7월10-22일, Ningbo Formosa는 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 8월26일-9월4일 정기보수할 예정이다.

Shintech는 미국 텍사스(Texas) 프리포트(Freeport) 소재 PVC 146만5000톤 플랜트의 가동률을 제한된 원료공굽으로 인해 7월10일 감축했다.

헝가리 보르소드켐(BorsodChem)은 커진츠버르치커(Kazincbarcika) 소재 PVC 40만톤 플랜트를 7월말-8월초 정기보수할 예정이다. <박한솔 책임연구원>