SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 71달러로 폭락한 가운데 벤젠(Benzene) 폭락과 동남아 공급과잉은 하락세로 이어졌다.

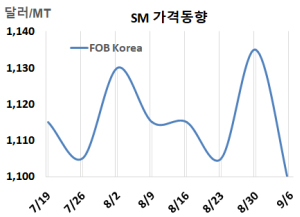

SM 시세는 9월6일 FOB Korea가 톤당 1095달러로 40달러, CFR SE Asia는 1145달러로 50달러 하락했다. CFR China는 1105달러로 50달러, CFR Taiwan은 1135달러로 50달러, CFR India는 1125달러로 각각 50달러 떨어졌다.

국제유가가 9월6일 브렌트유(Brent) 기준 배럴당 71.06달러로 8달러 넘게 떨어지고 나프타(Naphtha)는 C&F Japan 톤당 641달러로 42달러 폭락한 가운데 시장 분위기는 비교적 조용했으며, 논의가 대부분 차분하게 이루어졌지만 원료 벤젠 현물가격이 FOB Korea 톤당 980달러로 50달러 떨어지자 하락세로 이어졌다. 몇몇 시장 참여자들은 동남아시아에서 공급이 증가했을 수 있다고 언급했다. 공급 과잉은 생산자가 일부 물량을 제공하려는 의도에서 비롯된 것일 수 있으며, 현재 SM 공장이 가동되기 시작했다는 보고도 있었다.

유럽은 FOB Rotterdam 톤당 1320달러로 205달러 급락했고, 미국은 FOB US Gulf 파운드당 57.85센트 톤당 1275달러 수준으로 약 24달러 상승했다. 유럽 시장은 수요 부진과 유럽 경제의 침체, 그리고 여름철 비수기로 인해 다운스트림 시장 부진으로 가격이 급격히 하락했다. 유럽 벤젠 및 SM 시장에서 거래가 성사되었다는 보고는 없었으며, 벤젠 폭락도 가격에 하방 압력을 가했다.

FOB USG와 FOB Korea의 스프레드는 톤당 180달러로 64달러 늘어났고, 한국-미국 운송코스트 30-40달러를 가볍게 넘어가며 미국 수출이 확대될 것으로 예상된다.

중국 Fujian Gulei Petrochemical은 푸젠성(Fujian) 소재 SM 60만톤 플랜트를 생산 문제로 인해 8월30일 가동 중단하였다. 타이완 포모사 케미칼(Formosa Chemicals & Fibre)은 마일랴오(Mailiao) 소재 No.1 SM 25만톤, No.2 SM 35만톤 플랜트의 가동률을 9월 80% 수준으로 가동할 예정이다. (박한솔 책임연구원)