EDC(Ethlyene Dichloride)은 하락했다.

아시아 EDC는 국제유가가 배럴당 74달러대로 상승했지만 PVC(Polyvinyl Chloride) 수요 부진은 하락세로 이어졌다.

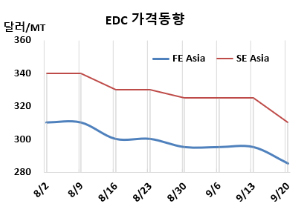

EDC 시세는 9월20일 CFR FE Asia가 톤당 285달러로 10달러, CFR SE Asia는 310달러로 15달러 하락했다. 유럽도 FOB NWE 300달러로 변동이 없었다.

국제유가가 9월20일 브렌트유(Brent) 기준 배럴당 74.49달러로 상승한 가운데 아시아-태평양 지역의 EDC와 VCM(Vinyl Chloride Monomer) 현물 시장은 PVC 수요가 가격 협상의 주요 주제로 작용하면서 하락 조짐을 보이고 있다. 그러나 남아시아 시장은 이와 다른 흐름을 보였는데, 이는 인디아로의 수입에 대한 BIS(인디아 공업규격) 인증 기한 연장으로 인해 비닐 및 기타 소비자들 사이에서 물량보충에 대한 수요가 증가했기 때문이다. 그렇지만, 아시아-태평양 지역의 판매자들은 다운스트림 수요 부진으로 인해 가격 제안을 낮추었다.

원료 에틸렌(Ethylene)은 CFR NE Asia가 860달러로 변동이 없었지만, CFR SE Asia는 950달러로 15달러 하락했다. 원료인 에틸렌 시장의 하락으로 인해 시장 심리는 약세로 평가되고 있다. 구매 의욕이 줄어들면서 현물 가격 논의는 제한되었고, EDC 소비자들은 다운스트림 마진이 약해짐에 따라 낮은 수준의 입찰을 제시했다. 10월 PVC 신규 제안 발표는 다음 주에 예정되어 있다.

일본 Kaneka는 타카사고(Takasago) 소재 No.3, No.4 EDC 35만2000톤 플랜트를 11월 정기보수할 예정이다.

VCM은 CFR FE Asia가 595달러로 5달러, CFR SE Asia는 670달러로 10달러 하락했다. 유럽은 FOB NWE 565달러로 변동이 없었다.

VCM 가격은 약한 현물 수요와 PVC 생산 마진 감소로 인해 하락했다. 중국 국내 생산자들도 부진한 PVC 수요로 인해 가격을 인하해 왔다. 한편, 현물 공급도 제한적이어서 현물 가격 논의가 둔화된 상태이다.

또한, chlor-vinyl 생산 문제가 줄어들었음에도 VCM 수요는 여전히 부족하고, 현지 및 수출 PVC 시장의 약세를 보이고 있다.

한편, 다운스트림 PVC는 CFR China가 760달러로 변동이 없었다.

인도네시아 Asahimas Chemical은 칠레곤(Cilegon) 소재 No.3 VCM 40만톤 플랜트를 9월말 정기보수할 예정이다. <박한솔 책임연구원>