PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 72달러를 형성한 가운데 겨울 비수기에 접어들면서 건설 부진과 수요 침체는 하락세로 이어졌다.

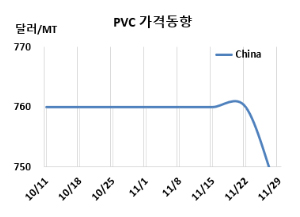

PVC 시세는 11월27일 CFR China가 톤당 745달러로 15달러, CFR SE Asia는 765달러로 13달러 하락했다. 반면, CFR India도 820달러로 5달러 오르며 상승세를 이어갔다. 유럽은 11월29일 FD NWE 톤당 885유로로 여전히 변동이 없었다. CFR China는 8월28일 760달러로 하락한 이후 보합세를 유지하다 약 3개월만에 하락했다.

국제유가는 11월27일 브렌트유(Brent) 기준 배럴당 72.83달러로 아직 전주 대비 큰 변동이 없는 가운데 주요 타이완 생산업체가 전반적인 구매 심리가 여전히 침체되어 있는 점을 감안해 12월 선적분 제안을 이전 수준보다 낮추며 하락세로 이어졌다.

중국 시장 수요 상황이 여전히 부진한 가운데, 생산업체들이 현물 시장에서 구매 활동을 촉진하기 위해 수출 제안을 개별적으로 조정하고 있다. 겨울 비수기에 접어들면서 다운스트림 건설 부문이 약세 국면에 들어설 것으로 예상된다.

동남아에서는 구매자들이 현재 가격을 즉시 PVC 구매를 고려할 만한 수준으로 받아들였으나, 재고과잉과 지역 건설 수요의 뚜렷한 회복세 부재로 인해 추가적인 수입 구매 계약을 맺는 데 소극적인 태도를 유지하고 있다.

반면, 인디아 시장에서는 주요 타이완 생산업체가 12월에 예상되는 반덤핑 관세 시행을 앞두고 자사 제품의 가격을 인상했다.

12월 중국에 공급하는 서스펜션(Suspension) 그레이드에 대해 타이완 기업이 760달러 수준을 제시했다. 베트남에는 타이완이 790달러 수준을 욕했고, 인디아에는 CIF 810달러 수준(Nhava Sheva/Mundra/Chennai 항구 기준)을 제시했다. 지난달보다 톤당 10달러 높은 수준이고 Cochin, Kolkata, Pipavav 항구 기준으로는 30달러가 더 추가된다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 895달러로 30달러 상승했고, CFR SE Asia 925달러로 5달러 올랐다. EDC(Ethylene Dichloride)는 CFR China 280달러, CFR SE Asia는 290달러로 변동이 없었고, VCM(Vinyl Chloride Monomer)은 CFR China가 570달러, CFR SE Asia는 610달러로 보합세를 형성했다.

중국 내수가격은 에틸렌 베이스가 톤당 5125위안으로 100위안, 카바이드(Carbide) 베이스가 5100위안으로 110위안 하락했다.

중국 Guangxi Huayi는 광시 좡족 자치구(Guangxi) 소재 PVC 40만톤 플랜트를 11월19일 약 일주일간 정기보수 들어갔다. Ningbo Hanwha는 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 12월14-28일 정기보수할 예정이다.

Thai Plastic & Chemicals는 맵타풋(Map Ta Phut) 소재 PVC 53만톤 플랜트를 11월 원료 문제로 인해 가동률을 감축했다. <박한솔 책임연구원>