에틸렌(Ethylene)은 변동이 없었다.

아시아 에틸렌 시장은 국제유가가 배럴당 74달러대로 약 3달러 상승했지만 새해 계약 논의에 집중하면서 제한적인 거래 속 변동이 없었다.

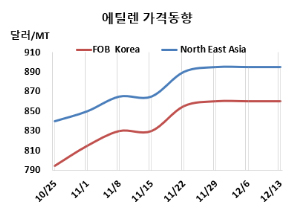

에틸렌 시세는 12월13일 CFR NE Asia가 톤당 895달러, CFR SE Asia는 925달러로 변동이 없었다. FOB Korea는 860달러로 보합세에 그쳤다.

유럽은 FD NWE 톤당 795유로 변동이 없었고, 미국은 FOB US Gulf 파운드당 27.25센트로 0.5센트 하락했다.

국제유가가 12월13일 브렌트유(Brent) 기준 배럴당 74.49달러로 약 3달러 상승하고 나프타(Naphtha)도 C&F Japan 톤당 644달러로 21달러 오른 가운데 가격은 지역 내 제한적인 거래 활동 속에서 변동 없이 유지되었다. 시장 참가자들이 2025년 계약 논의에 집중하느라 1월 현물 협상 진행에 주저했다.

일부 시장 소식통은 1월 선적분에 대해 약세를 예상했으며, 이는 중국에서 신규 스팀 크래커 가동이 예상됨에도 불구하고 나타났다. 아시아 지역에서는 에틸렌과 나프타 스프레드 확대에 따라 1월에 스팀 크래커 가동률이 증가할 가능성이 높다.

중국 Wanhua Chemical Group은 옌타이(Yantai) 소재 에틸렌 100만톤, 프로필렌 70만톤 크래커를 2025년 3월말/4월초 가동할 예정이다. 일본 미쓰이화학(Mitsui Chemicals)은 지바(Chiba) 소재 에틸렌 61만2000톤, 프로필렌 33만톤 크래커를 2025년 중반 정기보수할 계획이다.

롯데케미칼타이탄(Lotte Chemical Titan)은 말레이시아 파시르구당(Pasir Gudang) 소재 에틸렌 28만5000톤 크래커를 12월 중순 정기보수할 계획이다. 필리핀 JG Summit Olefins는 바탕가스(Batangas) 소재 에틸렌 48만톤, 프로필렌 25만톤 크래커를 마진 악화로 12월 중순-2025년 3월말까지 가동 중단할 예정이다. <박한솔 책임연구원>