SM(Styrene Monomer)은 변동이 없었다.

아시아 SM 시장은 국제유가가 배럴당 76달러로 상승했지만 공급심리 위축과 벤젠(Benzene) 가격 하락은 보합세에 그쳤다.

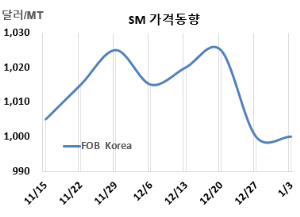

SM 시세는 1월3일 FOB Korea가 톤당 1000달러, CFR SE Asia는 1065달러로 변동이 없었다. CFR China는 1010달러로 5달러 하락했고, CFR Taiwan은 1065달러, CFR India는 1070달러로 보합세에 그쳤다.

국제유가가 1월3일 브렌트유(Brent) 기준 배럴당 76.51달러로 2달러 넘게 상승하고 나프타(Naphtha)도 C&F Japan 톤당 678달러로 33달러 급등하며 초강세를 보였지만 시장의 약세 전망은 공급 심리 위축과 벤젠가격 하락과 맞물려 나타났다. 현물 시장의 전반적인 수요는 둔화되었으며, 시장 참여자들은 연초 새로운 시장 동향을 주시하는 데 집중하고 있다. 다운스트림 구매자들 또한 고정 계약 물량을 초과하는 현물 구매 여부를 평가 중인 것으로 나타났다.

중국은 1월 하반기부터 2월 초까지 수입 및 수출 화물에 대한 현물 거래 관심이 감소했는데, 이는 1월 말부터 2월 초까지 이어지는 춘절 연휴가 다가오고 있기 때문으로 분석된다.

원료 벤젠은 FOB Korea 880달러로 5달러 하락했다.

유럽은 FOB Rotterdam 톤당 1100달러로 40달러 상승했고, 미국도 FOB US Gulf 파운드당 44.65센트 톤당 984달러 수준으로 약 24달러 올랐다.

FOB USG와 FOB Korea의 스프레드는 톤당 마이너스 16달러로 24달러 축소됐지만, 한국 가격이 더 높아 당분간 미국 수출이 어려울 것으로 분석된다.

중국 CNOOC Dongfang Petrochemical은 하이난성(Hainan) 소재 SM 12만톤 플랜트를 1월2일 정기보수 들어갔다. Huatai Wealthy Polymer Material은 10월10일 정기보수 들어갔던 저장성(Zhejiang) 소재 SM 40만톤 플랜트를, Anhui Haoyuan Chemical은 12월 중순 정기보수 들어간 안후이성(Anhui) 소재 SM 26만톤 플랜트를 1월초 재가동했다. (박한솔 책임연구원)