LLDPE(Linear Low-Density Polyethylene)는 상승했다.

아시아 LLDPE 시장은 국제유가가 73달러대로 3달러 오른 가운데 중국은 정기보수 여파로 상승한 반면, 나머지는 제한된 수요 속 신중한 거래 분위기를 이어갔다.

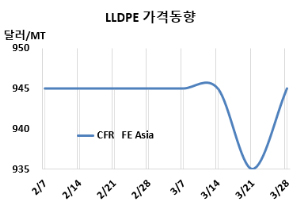

LLDPE 시세는 3월26일 CFR FE Asia가 톤당 945달러로 10달러 상승했고, CFR SE Asia는 1025달러로 변동이 없었다. CFR India도 955달러로 보합세에 그쳤다. 유럽도 3월28일 FD NWE 1150유로로 10유로 하락했다.

국제유가는 3월26일 브렌트유(Brent) 기준 배럴당 73.79달러로 3달러 상승한 가운데 중국 시장은 전반적으로 활기를 보이고 있지만, 다운스트림의 수요는 여전히 신중하고 구매력도 제한적인 상황이다.

미국산 제안은 여전히 가격 경쟁력을 유지하고 있다. 이란 물량 증가와 달러가 약세를 보이면서 단기적 가격 변동은 크지 않을 전망이다. 향후 미국산 물량 유입과 중국 내 생산 증가로 재고는 늘 수 있으나, 구매자들이 더 저렴한 대안을 찾을 가능성도 있다. 다만, Exxon Huizhou와 Inner Mongolia Baofeng의 신규 공급이 시장 안정화에 기여할 것으로 기대된다.

동남아 수입시장은 전반적으로 안정적이나, 대부분의 가공업체들이 이미 재고를 충분히 확보한 상태라 추가 확보에는 신중한 분위기다. 중동 공급자들은 4월 선적분 가격을 인상했지만, 구매자들의 반응은 미온적이다.

베트남에서는 일부 거래가 예상 가격대에서 이뤄졌고, 회계연도 마감을 앞두고 계약 이행 차원의 구매도 있었다. 인도네시아와 말레이지아는 라마단(Ramadan)과 이드 알 피트르(Eid ul-Fitr)를 앞두고 수요가 자연스럽게 줄었으며, 시장은 다음 주 나올 4월 제안에 주목하고 있다.

인디아에서는 회계연도 마감을 앞두고 계약 이행을 위한 일부 내수 거래가 있었으나, 전반적인 재고 보충 수요는 제한적이다. 생산자들은 재고 소진을 위해 할인 판매를 진행 중이다. 현물 시장은 제안 부족과 수요 부진으로 활력이 떨어졌으며, 수입품에 대한 관심도 크지 않다.

다만, 일부 인디아 생산업체의 PE(Polyethylene) 생산 중단이 공급 제한으로 이어질 수 있어, 단기적으로는 수입 수요가 늘어날 가능성도 제기되고 있다.

4월 중국에 공급하는 필름 그레이드에 대해 중동이 930-960달러 수준으로 전주와 동일하게 제시했다. 동남아에도 GCC(Gulf Cooperation Council)가 1000-1050달러 수준으로 전주와 동일하게 요구했다. 인디아 역시 중동이 940-970달러 수준으로 동일하게 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 855달러로 변동이 없었고, LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 90달러로 10달러 늘어났지만, 여전히 손익분기점 150달러 밑으로 적자가 누적되고 있는 것으로 분석된다.

중국 내수가격은 대체로 보합세를 형성했다.

Daqing Petrochemical이 8350위안, Fushun Petrochemical은 8500위안, Jilin Petrochemical은 8550위안으로 변동이 없었고, Yangzi Petrochemical은 7950위안으로 150위안, Wanhua Chemical은 8100위안으로 200위안 인하했다.

Inner Mongolia Baofeng은 내몽골 자치구(Inner Mongolia) 소재 No.1 LLDPE/HDPE(High Density-PE) 55만톤 스윙 플랜트를 3월24일 원료 공급 제한으로 가동 중단하였다.

Pucheng Clean Energy는 웨이난(Weinan) 소재 LLDPE/HDPE 30만톤 플랜트를 3월15일-4월15일, Zhongan United Coal Chemical은 안후이성(Anhui) 소재 LLDPE 35만톤 플랜트를 3월25일-4월4일, Sinopec SABIC Tianjin은 톈진(Tianjin) 소재 LLDPE 30만톤 플랜트를 4월20일-6월5일 일정으로 정기보수할 예정이다. <박한솔 책임연구원>