PP(Polypropylene)는 보합세에 그쳤다.

아시아 PP 시장은 국제유가가 65달러대로 폭락한 가운데 관세 정책 영향 등으로 수요가 부진하자 보합세에그쳤다.

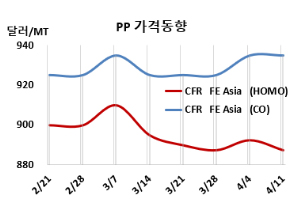

아시아 PP 시세는 4월9일 CFR FE Asia 기준 라피아(Raffia) 및 인젝션(Injection) 그레이드가 톤당 888달러로 5달러 하락했고, BOPP는 910달러, IPP Film은 935달러, 블록 코폴리머(Block Copolymer)는 935달러로 변동이 없었다. CFR SE Asia는 라피아 및 인젝션 955달러로 13달러 하락했지만, IPP Film은 1015달러로 변동이 없었고, BOPP는 980달러로 10달러 떨어졌다. 블록 코폴리머 1020달러로 보합세에 그쳤다. CFR S Asia는 라피아·인젝션 970달러로 3달러 하락했지만, BOPP 및 IPP Film 1000달러, 블록 코폴리머는 1015달러로 변동이 없었다.

유럽은 4월11일 FD NWE 라피아가 톤당 1120유로, 블록 코폴리머는 1180유로로 각각 20유로 하락했다.

국제유가는 4월9일 브렌트유(Brent) 기준 배럴당 65.48달러로 약 9달러 폭락한 가운데 아시아 PP 시장은 대체로 보합세에 그쳤다.

중국에서 정기보수가 끝나며 가동률이 올랐지만, 관세 정책 영향으로 수출 주문이 줄고 국내 수요도 둔화되면서 공급 과잉 우려가 커졌다. 미국에서는 원료비 상승으로 PDH(Propane Dehydrogenation) 베이스 PP 생산 수익성이 악화되어 수출 주문이 줄 가능성이 있으며, 다만 플래스틱 포장재 산업 등 일부 산업의 성수기 수요와 정기보수 효과로 공급 부담이 다소 완화되며 시장은 당분간 안정세를 보일 것으로 보인다.

동남아 시장은 거래 부진과 주요국 수요 감소로 가격이 보합세를 유지했다. 중국산 PP 라피아가 많이 유입되며 동남아 최대 공급국으로 올라섰고, 수입 가격 전략에도 영향을 미쳤다. 말레이지아 PRefChem의 재가동이 지연되면서 호모폴리머(Homopolymer) 공급이 부족한 상황이다. 전반적으로 수요 약세와 제한된 공급이 맞물리며 시장 부담이 이어지고 있다.

인디아 시장은 새 업무협약(MOU)와 가격 정책 발표 이후 구매가 다소 부진했다. MOU와 신규 계약이 확정되면 이달 중순부터 현물 구매가 늘 것으로 예상된다. 현재 시장은 공급이 충분하고, 정기 보수도 예정되어 있지 않아 구매자들이 대량 구매에 나서지 않고 있다.

4월 중국으로 출발하는 라피아 및 인젝션 그레이드에 대해 사우디가 910달러를, 중동이 865달러를 제시했다. 동남아에는 사우디가 970달러 수준을, 중국이 940달러 수준을 요구했다. 또 다른 사우디 업체는 970달러를 제시했다. 인디아에는 호모폴리머 그레이드에 대해 중동이 CFR 960-980달러 수준을 요구했다.

원료 프로필렌(Propylene)은 4월8일 CFR China 톤당 820달러로 변동이 없었으나, FOB Korea는 785달러로 15달러 하락했다. PP(라피아: CFR FE Asia)와 프로필렌(CFR China)의 스프레드는 톤당 68달러로 5달러 줄어들었고, 여전히 손익분기점 150달러를 크게 밑돌아 적자가 심화되고 있는 것으로 분석된다.

중국 Sinopec Shanghai Petrochemical은 2월25일 정기보수 들어간 진산웨이(Jinshanwei) 소재 No.2 PP 15만톤 플랜트를 4월10일 재가동했다. Oriental Energy는 3월 중순 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 PP 40만톤 플랜트를 4월 중순 재가동할 계획이다.

타이완 Formosa Plastics는 3월20일 정기보수 들어간 저장성(Zhejiang) 닝보(Ningbo) 소재 프로필렌 60만톤 PDH 플랜트를 4월 중순 재가동할 계획이다.

타이 HMC Polymers는 맵타풋(Map Ta Phut) 소재 No.3 PP 30만톤 플랜트를 4월18일 약 2주간 정기보수할 계획이다. <박한솔 책임연구원>