에틸렌(Ethylene)은 하락했다.

아시아 에틸렌 시장은 국제유가가 배럴당 64달러대로 하락하며 약세를 이어갔고 다운스트림 수요가 감소하자 크게 하락했다.

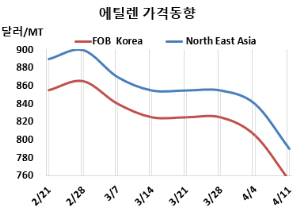

에틸렌 시세는 4월11일 CFR NE Asia가 톤당 790달러로 50달러, CFR SE Asia는 890달러로 30달러 하락했다. FOB Korea는 755달러로 50달러 떨어졌다.

유럽은 FD NWE 톤당 825유로로 45유로 하락했고, 미국은 FOB US Gulf 파운드당 19.25센트로 1센트 떨어졌다.

국제유가가 4월11일 브렌트유(Brent) 기준 배럴당 64.76달러로 하락하였고, 나프타(Naphtha) 가격도 CFR Japan 톤당 545달러로 약 38달러 떨어졌다. 또한 다운스트림 수요도 감소하면서 아시아 에틸렌 시장은 크게 하락했다. 동북아 CFR 가격은 2023년 1월 이후 최대 하락폭을 기록했고, 미국발 관세 인상 영향으로 일부 역외 물량이 아시아로 유입됐다. 중국 내수 시장에서는 크래커 가동률 감소로 일부 지지 요인이 있었지만, 관세 분쟁과 경기 불안으로 시장 심리는 여전히 비관적이다. 에틸렌-나프타 스프레드는 회복됐으나, 수요 개선 없이는 시장에 긍정적인 영향을 주기 어렵다는 평가다.

한국 가격도 이번 주 무역상들이 비용 부담 완화를 기대하며 거래 확정을 주저하면서 큰 폭으로 하락했다.

동북아 시장 역시 원유와 나프타 가격 하락으로 구매자들이 화물 구매를 주저하면서 가격이 급락했고, 무역상들의 판매 압력이 커졌다. 시장은 5월 수요가 안정될 것으로 예상했지만, 미중 무역 분쟁과 시장 변동성 탓에 구매 심리는 위축됐다.

동남아 시장은 미국 관세 영향이 크지는 않았지만, 유가와 나프타 하락에 따라 참가자들이 거래를 줄이며 동북아 시장과 비슷한 흐름을 보였다. 미중 무역 갈등이 지속되면서 글로벌 경제의 불확실성이 커지고 있으며, 향후 전개에 따라 시장 환경이 더욱 영향을 받을 것으로 예상된다.

여천NCC는 2월 중순 정기보수 들어간 여수 소재 No.2 에틸렌 91만5000톤, 프로필렌(Propylene) 59만톤 크래커를 3월말 재가동 이후에 규격생산을 시작했다.

중국 Wanhua Chemical Group은 옌타이(Yantai) 소재 에틸렌 120만톤, 프로필렌 60만톤 크래커를 4월 초 가동해 규격생산을 시작했다.

프랑스 토탈에너지스(TotalEnergies)는 곤프르빌(Gonfreville) 소재 에틸렌 52만5000톤, 프로필렌 26만톤 크래커에 대해 4월초 생산 문제로 FM(불가항력)을 선언했다. 미국 Bayport Polymers는 텍사스(Texas) 포트 아더(Port Arthur) 소재 에틸렌 100만톤, 프로필렌 4만6000톤 크래커를 4월초 정기보수에 들어갔다. <박한솔 책임연구원>